底地の相続対策はこれ!相続人の負担を軽減できる底地相続の方法とは

底地の相続対策はこれ!相続人の負担を軽減できる底地相続の方法とは

近年、底地を相続するとトラブルに発展しやすく、「底地を相続したくない」「底地を売却して現金で分けたい」と他の相続人から要望が出るケースも少なくありません。

本記事では、底地の相続について、メリットとデメリット、そして円満な相続のための具体的な対策について詳しく解説します。

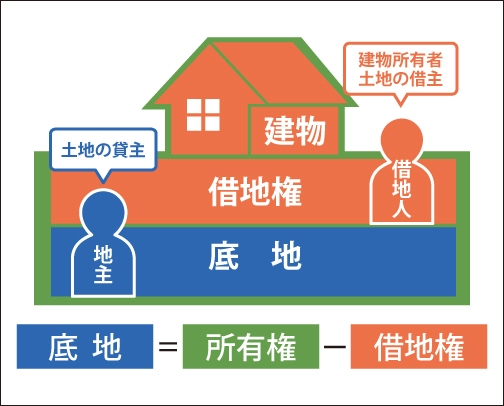

底地とは

底地とは、土地の所有者(地主)が第三者(借地人)に貸し出し、その土地上に借地人が建物を所有している場合における、その貸し出されている土地のことです。

この土地には借地権が設定されています。

借地権は、借りた土地に建物を建てて原則として自由に使用できる権利のことで、借地権を有する方を「借地人」や「借地権者」といいます。

底地の権利関係を整理すると下記のようになります。

- 底地の所有者:地主

- 建物の所有者:借地人 ※土地を使用できる権利(借地権)も有する

一般的に底地を所有する地主は、借地人と土地賃貸借契約を結んでおり、借地人から地代を得ています。

地主は先祖代々からなる土地を受け継ぎ、その広い土地を区割りして複数の借地人に貸し出しているケースが多く見られます。

また、底地のことを「貸宅地」とも言います。

底地専門の仲介業者|センチュリー21中央プロパティーなら仲介手数料0円 ≫

底地を相続するメリット

- 底地を相続するメリットは、主に以下の2点です。継続して地代収入を得られる

- 草抜きや建物の設備管理は不要のまま土地を所有できる

底地相続のメリット①:継続して地代収入を得られる

底地を相続する最大のメリットの一つは、安定的な地代収入が長期にわたって期待できる点です。

借地借家法に基づき、借地契約は当初最低30年間と定められており、その後の更新によって契約期間はさらに長期間に及ぶことが一般的です。

借地人はその土地に建物を建てて生活や事業を営んでいるため、地代の支払いが滞るリスクは比較的低いと考えられます。

このため、地主は長期にわたり安定したキャッシュフローを見込むことができ、相続後の生活設計においても大きな支えとなるでしょう。

近年では、専業の地主だけでなく、会社員などが副業として地代収入を得るケースも増えており、資産形成の有効な手段として認識されています。

相続によってこの権利を引き継ぐことは、新たな収入源を確保し、経済的な安定性を高めることにつながります。

底地相続のメリット②:草抜きや建物の設備管理は不要のまま土地を所有できる

底地を所有するもう一つの大きなメリットは、土地の維持管理にかかる手間や費用を大幅に軽減できる点です。

土地が更地(空き地)の場合、所有者は定期的な草抜きや清掃、不法投棄対策など、様々な管理業務に追われることになります。

しかし、底地の場合は借地人が建物を建てて利用しているため、日常的な土地の管理(草抜きなど)や、土地に直接関連しない建物自体の設備管理は、原則として借地人の責任において行われます。

これにより、地主は遠方に住んでいる場合や、多忙な場合でも、管理の負担を心配することなく土地を所有し続けることが可能です。

さらに、借地人が土地上に建物を建てて居住または事業を営んでいることで、常に人の目がある状態が保たれます。

これは、不審者の侵入や不法投棄といったリスクを低減し、防犯面での安心感にもつながります。

結果として、地主は手間をかけずに、比較的安心して土地を保有し続けることができるのです。

底地を相続するデメリット

底地を相続するデメリットは、主に以下の5点です。

- 借地人とトラブルになることがある

- 相続人とトラブルになることがある

- 相続税の対象となる

- 地主としての管理業務の負担が大きい

- 売却が難しい

底地相続のデメリット①:借地人とトラブルになることがある

土地の賃貸借契約では、しばしば借地人とのトラブルが発生します。

地主の意向で一方的に物事を進められれば良いですが、借地借家法では借地人の権利が強く守られているため、対応には大きな労力と時間を要することがあります。

- 例えば、以下がよくある借地人とのトラブルです。地代が滞納される

- 更新料が支払われない

- 地主に無断で増改築や建て替え(契約内容による)が行われるなど、契約違反の行為がある

- 土地賃貸借契約を地主の都合で解約したくてもできない

滞納された地代を受け取るためには、催告状の送付や支払督促、訴訟の提起などを行わなければならず、非常に手間がかかります。

また借地人が地代を滞納していたとしても、簡単に賃貸借契約を解除することはできません。

借地借家法では、地主よりも借地人の権利を強く保護しており、1〜2ヶ月程度の滞納では契約の解除は認められない可能性が高いでしょう。

一般的に信頼関係を破壊する程度の、例えばおよそ6ヶ月以上の地代滞納などをしていなければ、債務不履行を理由とする地主側からの賃貸借契約解除は認められない可能性が高いです。

近年では、借地人とのトラブル対応が煩わしく、「底地を相続したくない」という相続人も珍しくありません。

底地専門の仲介業者|トラブルなし&高額売却をサポートします! ≫

底地相続のデメリット②:相続人とトラブルになることがある

底地の相続人が2人以上いる場合、相続人同士で以下のようなトラブルに発展する可能性があります。

- 賃料収入の分配割合で揉める

- 底地の売却や管理で揉める

底地の相続人が2人以上になると、賃料収入の分配割合が折り合わず、場合によっては収益の取り合いになる可能性があります。

賃料収入が多額で、底地の管理を1人の相続人が負担しているなどの状況だとより、分配割合で揉める可能性が高まるでしょう。

また、相続した底地の扱いについても、方針が割れる可能性があります。

相続人Aは売却してまとまった現金を手に入れたい、しかし相続人Bは現在のまま賃料収入を得続けたいといったケースが考えられます。

底地の売却は、共有名義の場合、原則として相続人全員の同意がなければ行えません。

そのため相続人が複数いると議論が平行線をたどり、いつまでたっても相続問題が解決しなくなってしまいます。

相続人同士のトラブルを避けるためには、遺産分割協議において、底地の相続は1人の相続人が単独で行うことが望ましいです。

底地の所有者が1人であれば、収益の分配割合や相続後の扱いに関して他の相続人との間で直接的なトラブルになることは避けられます。

ただし、他の相続人との間で不公平感が出ないよう、代償分割などの配慮が必要になる場合もあります。

底地相続のデメリット③:相続税の対象となる

底地は相続財産の対象のため、相続すると相続税の支払い義務が課せられる可能性があります。

特に駅近や都心をはじめとした地価が高いエリアの底地を相続すると、多額の相続税支払い義務が課せられるため、事前に現金を準備するなどの対策が必要です。

相続税評価額の基本的な計算方法は、以下の通りです。

| 底地の相続税評価額 = 自用地評価額 ×(1-借地権割合) |

仮に、下記条件の底地を相続した場合の相続税評価額をシミュレーションしてみましょう。

- 1㎡あたりの路線価:70万円

- 借地金割合:70%

- 相続した土地の面積:200㎡

- ※小規模宅地等の特例は考慮しません

計算式は「(70万円×200㎡)×(100%-70%)」となり、相続税評価額は「4,200万円」です。

この評価額を基に、他の相続財産と合わせて相続税が計算されます。

底地相続のデメリット④:地主としての管理業務の負担が大きい

- 底地を相続すると、相続人が以下のような管理を行う必要があり、負担が大きくなることがあります。地代の入金確認や契約書の管理

- 地代滞納者への督促対応

- 借地人からの問い合わせや要望への対応

- 固定資産税・都市計画税の納税

- 契約更新の手続きや交渉

借地人が地代の滞納をしていなくても、毎月の地代の入金確認や契約の管理などの手間がかかります。

また、借地人が1度でも地代を滞納すると、管理の負担がさらに大きくなります。

地代を回収するためには、借地人への催促や法的手続きなどを検討しなければなりません。

さらに、近年の固定資産税や都市計画税の値上がりに合わせて、地代の増額請求をしても、借地権者に断られてしまうと悩んでいる地主が多いです。

地代の値上げ交渉に借地人が応じない場合、最終的には賃料増額調停を経て、場合にっては裁判所に申立てが必要になることもあり、、底地を相続すると管理の様々な負担が非常に大きくなります。

底地相続のデメリット⑤:売却が難しい

底地は売却が難しいこともデメリットです。

先述したように借地人の権利は非常に強いため、借地人に契約違反などの問題がなければ、地主から土地賃貸借契約を解除することは原則としてできません。

借地権の付いたままの土地(底地)を購入しても、購入者はその土地を自由に使用できず、投資対象としての利回りも限定的になる場合があるため、購入するメリットが薄く、購入希望者を見つけにくい傾向にあります。

また、底地は担保評価が低くなるため、ローンの審査に通りにくい傾向があります。

ローンが組めないとなると、現金一括で買ってくれる資金力のある買主を探すことになるため、さらに売却が難しくなるのです。

売却しようとすると、相場(更地価格)よりも大幅に値下げしなければならないケースが多く、売却価格によっては相続税額よりも売却金額の方が安くなってしまう可能性もゼロではありません。

底地専門の仲介業者|トラブルなし&高額売却をサポートします! ≫

底地の評価額は、なぜ低くなるのか

相続税評価額の計算方法は、先述した通り以下になります。

| 底地の評価額 = 自用地評価額 ×(1-借地権割合) |

底地は、自用地(所有者が自由に使用できる土地)と比較して、土地活用の自由度が低いです。

借地人の権利が強く守られているため、底地の購入者は、土地活用が自由にできません。

例えば、自分で住むため、あるいは事業のために土地を使いたいと思っても、借地人がいる限りそれは叶いません。

また、地代収入は得られますが、その金額は近隣の賃料相場や固定資産税の上昇に必ずしもスライドしないケースも多く、収益性が低いと判断されることもあります。

このような理由から、底地を売却しようとしても、その評価額は更地に比べて低くなる傾向にあり、結果として「相続税の負担の方が大きい」という状況になってしまうこともあります。

底地専門の仲介業者|トラブルなし&高額売却をサポートします! ≫

【相続人の負担を軽減】底地の相続対策

相続人の負担を可能な限り軽減したい場合に有効な、底地の相続対策は以下の通りです。

- 被相続人の生前に底地を売却し、現金化してから相続する

- 底地の管理を代行業者に依頼する

底地相続に際して、「負担が大きい割に得られるメリットが少ない」「子どもにこのような不動産を相続させたくない」とお考えの方は、ぜひ参考にしてください。

【相続人の負担軽減】底地の相続対策①:被相続人の生前に底地を売却し、現金化してから相続する

この選択肢は、相続人の方から提案される場合も多いようです。

煩わしい管理や相続税の問題があり、相続人が底地を持つことに後ろ向きの場合、被相続人が元気なうちに生前に売却して現金化しておくのがおすすめです。

現金化することで、遺産分割が容易になり、相続人間のトラブルを未然に防ぐ効果も期待できます。

【相続人の負担軽減】底地の相続対策②:底地の管理を代行業者に依頼する

底地を相続したものの、その管理業務の負担に頭を悩ませる方は少なくありません。

地代や更新料、各種承諾料など、借地人との金銭に関わる交渉は、慣れていない方にとっては精神的な負担が大きいものです。

「地代収入は得たいけれど、借地人との交渉は面倒」という場合は、底地の管理代行業者に相談することをおすすめします。

- 底地の管理代行業者では、主に以下のような煩雑な業務を代行してくれます。地代の集金と送金管理:毎月の地代を確実に集金し、オーナー様へ送金します。

- 滞納者への督促:地代滞納が発生した場合、迅速かつ適切に対応します。

- 各種契約手続きの代行:更新契約や条件変更など、専門知識を要する手続きをサポートします。

- 借地人との交渉:地代の値上げ交渉や更新料、各種承諾料の交渉など、専門的なノウハウをもって対応します。

- その他、底地に関するコンサルティング:底地の整理や売却に関するお悩みに対しても、専門的なアドバイスを提供します。

費用は業者によって異なりますが、一般的には月額地代の3~5%程度が目安とされています。

センチュリー21中央プロパティーは、底地・借地を専門とする不動産仲介会社です。

これまで数多くの底地・借地トラブルを解決に導いてきた実績を活かし、地主様・相続人様目線で本当にお喜びいただける「底地管理代行サービス」を提供しています。

底地の管理代行は「センチュリー21中央プロパティー」にお任せ下さい|お問合せはこちら ≫

底地を売却する方法

底地の売却は難しいと説明しましたが、借地権のノウハウを十分に持つ不動産会社に依頼すれば、決して売却できないわけではありません。

底地を売却する方法は、主に以下の3点です。

- 底地を借地人に売却する

- 底地の買取業者に売却する

- 投資家等の第三者に売却する

底地を売却する方法①:借地人に売却する

まずは、底地を借地人に売却する方法をご紹介します。

借地人が底地を購入するメリットは、以下の2つです。

- 地代・更新料の支払いがなくなり、何よりも地主の承諾等を気にする必要が不要になる

- 土地と建物が同一名義の完全所有権の不動産になることで、将来的な売却や建て替え、担保設定などが自由に行えるようになる

上記のメリットを提示すれば、借地人が底地を購入してくれる可能性は高まります。

ただし、借地人が底地を買い取る場合の買い取り価格は、更地価格の50%〜70%が相場です。

安く購入したい借地人と高く売りたい地主と考え方が真逆のため、地主にとって納得のいく価格での売却は難しいケースがほとんどです。

底地を売却する方法②:底地の買取業者に売却する

底地を専門にしている買取業者に売却する方法も考えられます。

これらの業者は、「自社で直接買い取るため、スピーディーな売却が可能」と謳っていることが多いようです。

しかし、買取業者のビジネスモデルは、安く土地を仕入れ高い価格で転売することです。

そのため、買取業者の言い値、つまり業者側の利益が優先された金額になりがちで、売主が望む価格での売却は難しい場合が多いのが実情です。

底地を売却する方法③:投資家等の第三者に売却する

投資家をはじめとした第三者への売却は、不動産の仲介業者に相談するところからはじまります。

仲介業者は買取業者とは異なり、売主の代わりにより良い条件で買い取ってくれる買い手を探してくれます。

これまで解説した3つの選択肢の中では、最も高額で売却できる可能性が高いのが第三者である投資家への売却です。そのため売却先を検討する際は、必ず仲介業者を含めて比較しましょう。

センチュリー21中央プロパティーは、底地・借地権を専門とする不動産仲介会社です。

これまでに4万件を超えるご相談・売却実績があり、底地・借地権に関する圧倒的なノウハウの蓄積を活用しながら、好条件での底地売却も誠心誠意サポートさせていただきます。

また、借地人や他の相続人との交渉を代行させていただくことも可能です。

底地の売却を検討されている地主様・相続人様は、ぜひお気軽にご相談ください。

まとめ

底地を相続することは、地代収入という魅力的なメリットが見込める一方で、借地人との関係維持や更新・承諾料交渉の難しさ、他の相続人との意見調整、煩雑な管理業務、相続税の負担、そしていざという時の売却の難しさなど、デメリットも少なくありません。

特に地代の滞納問題や、将来を見据えた底地の整理は、多くの地主様が直面する切実な課題です。

こうした底地特有の複雑なお悩みは、専門的な知識なしでは解決が難しいのが実情です。

お一人で抱え込まず、まずは底地の専門家にご相談ください。

当社センチュリー21中央プロパティーは、底地専門の不動産仲介会社です。

底地関連のトラブルと一口に言っても、その解決方法は様々です。

ですので、当社では底地の売却はもちろんのこと、底地の管理代行サービスもリーズナブルな価格で提供させていただいております。

地主様・相続人様の立場を理解した熟練のスタッフが、ご満足いただける底地相続や運用を誠心誠意サポートさせていただきます。

社内弁護士が常駐しており、法的なトラブルを未然に防ぎながら手続きを進めさせていただきますので、どうぞご安心のうえ、お気軽にご相談ください。

この記事の監修者

社内弁護士

当社の専属弁護士として、相談者の抱えるトラブル解決に向けたサポートをおこなう。

前職では、相続によって想定外に負債を継承し経済的に困窮する相続人への支援を担当。これまでの弁護士キャリアの中では常に相続人に寄り添ってきた相続のプロフェッショナル。