借地権の会計処理の方法は?計上できる取得費用についても解説

借地権の会計処理の方法は?計上できる取得費用についても解説

目次

借地権を取得したときや売却するとき、また地代や各種承諾料、更新料を支払ったときなど、借地権に関わるお金の動きは少なくありません。

借地権のために支払った費用は会計処理上どのように扱えばよいのでしょうか。

当記事では、借地権の会計処理の方法とともに、どのような費用が資産計上できるのか詳しく解説します。

借地権の取得・売却をする方や借地権をお持ちの方は、適切に資産計上するためにもぜひ当記事を参考にしてください。

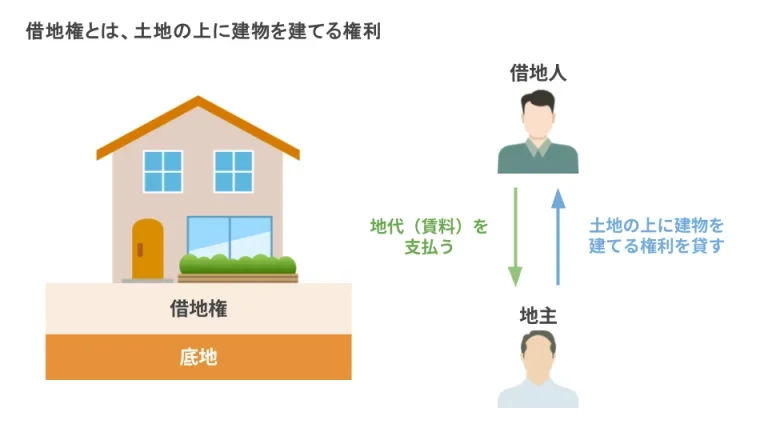

借地権とは?

借地権は、他人が所有する土地を借りて建物などを建てるために使用する権利です。

この借地権には、大きく分けて以下の2つの側面があります。

- 法律上の定義

- 会計処理上の扱い

①法律(借地借家法)上の借地権

借地借家法では、建物の所有を目的とする「地上権」と「土地の賃借権」を合わせて借地権と呼びます。

また、借地借家法上の借地権には、契約時期や更新の可否によって以下のような種類があります。

■旧借地権

- 1992年8月1日に施行された借地借家法より前の「旧借地法」が適用される権利。

- 現行法よりも借主の権利が強く保護されている。

■普通借地権

- 更新が可能な借地権。

- 特別な取り決めがなければ存続期間は30年※当事者の合意によりこれより長い期間を定めることも可能。

■定期借地権

- 契約時に定めた期間で終了し、原則として契約更新できない。

- 一般定期借地権の場合、存続期間は50年以上

- 定期借地権には、この他に「事業用定期借地権」や「建物譲渡特約付借地権」といった種類がある。

■事業用定期借地権

- 事業用の建物を所有することを目的とした権利

- 更新は不可

- 存続期間は10年以上50年未満

■建物譲渡特約付借地権

- 契約期間終了時に借地権が消滅し、更新は不可

- 契約期間終了時には建物の時価買取りが必要

- 存続期間は30年以上

■一時使用目的の借地権

- 臨時設備の設置など、一時的な使用を目的とした借地権。

- 借地借家法の一部の規定が適用されない。

新法の借地権は、「普通借地権」「定期借地権」「一時使用目的の借地権」の3つに分けられます。

普通借地権と一時使用目的の借地権は、契約更新が可能です。

一方、定期借地権は更新が認められていません。

定期借地権には、「一般定期借地権」「事業用定期借地権」「建物譲渡特約付借地権」があります。

なお、借地権が設定された土地を使用すれば、土地の所有者である地主が固定資産税と都市計画税を負担するため、借地権者(借主)にはこれらの税金がかからないというメリットがあります。

借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

②会計処理上の借地権

借地権にはさまざまな種類がありますが、会計処理上はすべて「借地権」として取り扱います。仕訳勘定科目では「借地権」を用い、物理的な形態を持たない資産である「無形固定資産」として資産計上が必要です。

資産には、減価償却資産と非減価償却資産の2つがあります。

| 減価償却資産 | 非減価償却資産 |

| ・時の経過により価値が減少する資産 ・事業や業務を目的とした資産 例)事業用の建物、機械、車両、ソフトウェアなど | ・時の経過により価値が減少しない資産 ・事業や業務を目的としない資産 例)土地、借地権、美術品など |

借地権や土地は、時の経過により価値が減少しないため非減価償却資産に該当します。

事業用の建物や機械装置などの減価償却資産は、減価償却費を経費や損金計上が可能です。

一方、非減価償却資産には法定耐用年数がないため、原則として減価償却による経費や損金計上を行いません。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

会計処理が必要な借地権の取得価額は?

借地権の会計処理では、借地権の取得費用を合計した金額で資産計上します。

この合計額を「取得価額(取得原価)」と呼びます。

借地権の取得価額(取得原価)に含まれる主な費用は、下記の通りです。

- 権利金

- (借地上の建物を購入した場合の)更新料

- (増改築・建替え・譲渡などの)承諾料

- 仲介手数料

- 土地の改良費

- (借地上の古家付の土地を購入した場合などの)立退料

- (当初から更地として利用する目的の場合の)建物の取り壊し費用

権利金や更新料など地主に支払う一時的な支出金、契約締結に発生した仲介手数料や土地を改良するためにかかった費用は、借地権の取得価額に含めます。

また、借地権付き建物の取得時、建物を取り壊して更地として借地権を利用する目的が明確なときに限り、その取り壊し費用も借地権の取得価額に含めることが可能です。

一方、下記の費用は原則として借地権の取得費用に含めず、支払時に経費として計上します。

- 借地権を取得するための借入金の利子

- 司法書士や公認会計士へ支払う登記費用

- 登録免許税、不動産取得税、印紙代などの租税公課

借地権の取得費用には、資産計上が必要なものと経費計上できるものがあるため、適切に処理することがポイントです。

【ケース別】借地権の会計処理の仕方

実際に借地権を取得したときには、状況に合った会計処理が必要になります。

借地権に関する会計処理が必要になる主なケースは、次の4つです。

- 借地権の取得時

- 借地権の更新時

- 権利金の授受がない場合(認定課税)

- 借地権の売却時

ここでは、それぞれのケースで必要となる会計処理の仕方を詳しく解説します。

借地権の会計処理が必要なケース①:借地権の取得時

更地価額1,000,000円の土地の借地権を借地権割合60%で取得した場合、権利金は600,000円となります。

この権利金を現金で支払ったときの仕訳は、下記の通りです。

| 借方 | 貸方 |

| 借地権600,000 | 現金600,000 |

仲介手数料や改良費など借地権の取得費用に含まれる支払いも、同様に借方科目は「借地権」となります。貸借対照表では、借地権は資産の部に記載されます。

また、借地権の取得にあたり、借地権を設定する対価として借主から貸主に支払われる「権利金」を支払わずに「相当の地代」を支払うケースもあります。

相当の地代とは、その土地の更地価額のおおむね年6%程度の地代を指し、これを支払うことで権利金の授受がなくても正常な取引とみなされます。

更地価額1,000,000円の土地に対し、相当の地代として年額60,000円を現金で支払ったときの仕訳は、下記の通りです。

| 借方 | 貸方 |

| 支払地代60,000 | 現金60,000 |

相当の地代の支払いには、借方科目に「支払地代」を用いて経費として計上します。

なお、権利金の授受がなく、かつ地代が「相当の地代」よりも低い「通常の地代」である場合、個人間であれば贈与、法人が絡む場合は受贈益として認定課税の対象となる可能性があるため注意が必要です。

借地権の会計処理が必要なケース②:借地権の更新時

借地権の更新料の金額は、更地価格の3%程度が相場です。

更地価格が1,000,000円であれば、更新料は30,000円程度となります。

借地権の更新にあたり更新料を現金で支払ったときの仕訳は、下記の通りです。

まず、支払った更新料を資産計上します。

| 借方 | 貸方 |

| 借地権30,000 | 現金30,000 |

次に、借地権の一部が減価したとみなし、借方科目に「借地権償却費」を用いて相当額を経費計上します。

| 借方 | 貸方 |

| 借地権償却費24,000 | 借地権24,000 |

借地権償却費の金額は、下記の計算式で求めます。

| 更新直前の借地権の帳簿価額×更新料の金額÷更新時の借地権の時価 |

例えば、更新直前の借地権の帳簿価額が600,000円、更新料が30,000円、更新時の借地権の時価が750,000円だとすると、借地権償却費の金額は24,000円です。

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

借地権の会計処理が必要なケース③:権利金の授受がない場合(認定課税)

権利金の支払いは法的に義務付けられていません。

しかし、権利金を支払う慣行がある地域で権利金なし、または著しく低い価額で借地権を設定したときは、税務上、権利金の贈与があったものとみなされ、贈与税または法人税が課せられる可能性があります。

これを「借地権の認定課税」といいます。

例えば、親族間などで権利金の授受なしに土地の貸し借りが行われた場合、借主は権利金相当額の利益を地主から贈与されたとみなされ、贈与税が課されることがあります。

また、法人が地主または借主である場合も、権利金に代わる経済的利益の供与があったとみなされ、法人税の課税対象となる場合があります。

認定課税される金額は、地主と借地権を取得した人がそれぞれ個人か会社かによって計算方法が異なります。

借地権の会計処理が必要なケース④:借地権の売却時

帳簿価額6,000,000円の借地権を8,000,000円で売却し、代金が普通預金に振り込まれたときの仕訳は、下記の通りです。

| 借方 | 貸方 |

| 普通預金 8,000,000 | 借地権 6,000,000 固定資産売却益 2,000,000 |

借地権を売却したときは、帳簿価額と売却金額の差額を損益(固定資産売却益または固定資産売却損)として計上します。

借地権を設定している建物を一緒に売却したときの仕訳は、下記の通りです。

(例:帳簿価額6,000,000円の借地権と、帳簿価額5,000,000円の建物を合わせて15,000,000円で売却した場合)

| 借方 | 貸方 |

| 普通預金 15,000,000 | 建物 5,000,000 借地権 6,000,000 固定資産売却益 4,000,000 |

借地権を設定している建物を売却したときは、貸方に借地権と対象となる建物の簿価を記載します。

また、借地権を売却して利益が出ると、譲渡所得として所得税・住民税がかかります。

譲渡所得は、以下の計算式で算出します。

| 借地権の売却価格 -(借地権の取得費+譲渡費用)- 特別控除 |

譲渡所得税の税率は、借地権の所有期間によって異なり、所有期間が5年を超えるか否かで判断されます。

一般的に、長く所有していた方が税率は低くなります。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

まとめ

借地権は非減価償却資産に分類され、無形固定資産として資産計上を行います。

借地権の取得にかかる費用だけではなく、更新料や地主の承諾料、一定の条件下での立退料なども資産計上が可能です。

借地権の売買時は、会計処理だけでなく、さまざまな手続きや地主の承諾不可欠です。

複雑な手続きに戸惑ったり、地主との交渉が上手くいかなかったりして、売却を断念する借地人の方も多くいらっしゃいます。

借地権をスムーズに売却したいとお考えの方は、可能な限り早い段階で借地権の専門家に相談しましょう。

当社センチュリー21中央プロパティーは、借地権を専門とする不動産仲介会社です。

経験豊富な借地権の専門家のみが在籍しており、地主との交渉もスムーズに代行。

さらに社内弁護士が常駐しているため、法的な課題をクリアしながら、常に確実・安全にお手続きを進めてまいります。

また、センチュリー21グループが誇る”買い手ネットワーク”を活用することで、ご期待以上の高額で借地権売却に成功されたお客様も多数いらっしゃいます。

ご相談~売却まで料金は一切無料となっておりますので、借地権のトラブルや売却でお悩みの方は、ぜひお気軽にご相談ください。

この記事の監修者

税理士

税理士。東京都出身。中央大学法学部を卒業し、ワールド法律会計事務所代表。借地権の相続案件で多く相談される相続税が得意分野だが、生前贈与や、親族間の不動産売買等相続対策にも豊富な経験・実績のあるスペシャリスト。