借地権の売却時の税金や控除を徹底解説!確定申告に必要な書類とは?

借地権の売却時の税金や控除を徹底解説!確定申告に必要な書類とは?

目次

借地権を売却する際には、譲渡所得税や控除など、税金に関する知識が欠かせません。

また、確定申告の際にはどのような書類が必要なのか、事前に把握しておくことがスムーズな手続きに繋がります。

本記事では、借地権の売却時に発生する税金や適用される控除、さらに確定申告に必要な書類をわかりやすく徹底解説します。

複雑になりがちな税金や手続きについて、基礎から学んでいきましょう。

借地権の売却時にかかる税金と計算方法

借地権の売却時にかかる税金は、以下の3つです。

- 印紙税

- 譲渡所得税(所得税・住民税・復興特別所得税)

- 登録免許税

借地権売却時にかかる税金①:印紙税

印紙税とは、不動産や借地権の売買契約書などの課税文書を作成する際に課される税金です。

契約書に記載された金額に応じた収入印紙を貼り付ける形で納税します。

借地権の売買契約書にかかる印紙税の額は、契約書の記載金額に応じて定められています。

【印紙税額一覧表】

| 本則税率 | 軽減税率 (平成26年4月1日から令和9年3月31日まで) | |

| 1円以上1万円未満 | 非課税 | 非課税 |

| 1万円以上10万円以下 | 200円 | 軽減措置の適用なし |

| 10万円超え50万円以下 | 400円 | 200円 |

| 50万円超え100万円以下 | 1,000円 | 500円 |

| 100万円超え500万円以下 | 2,000円 | 1,000円 |

| 500万円超え1,000万円以下 | 1万円 | 5,000円 |

| 1,000万円超え5,000万円以下 | 2万円 | 1万円 |

| 5,000万円超え1億円以下 | 6万円 | 3万円 |

| 1億円超え5億円以下 | 10万円 | 6万円 |

| 5億円超え10億円以下 | 20万円 | 16万円 |

| 10億円超え50億円以下 | 40万円 | 32万円 |

| 50億円超え | 60万円 | 48万円 |

| 契約金額の記載がない | 200円 | 軽減措置の適用なし |

印紙税の軽減措置について

現在、平成26年4月1日から令和9年3月31日までの間に作成される「不動産の譲渡に関する契約書」については、印紙税の税率を軽減する特例措置が講じられていますが、借地権のみの譲渡契約書は、この軽減措置の適用対象外となるため注意が必要です。

ただし、売買契約書に借地権だけでなく建物の金額も併記した場合は、その合計金額について軽減措置の適用対象となります。

例えば、売買契約書で「借地権2,000万円」としか記載していない場合は軽減措置が適用されず印紙税の額は2万円です。

一方で、契約書に「借地権500万円」と「建物1,500万円」を併記した場合は、合計2,000万円の不動産売買契約として軽減措置が適用され、印紙税の額は1万円となります。

参考:「不動産譲渡契約書」及び「建設工事請負契約書」の印紙税の軽減措置の延長について

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

借地権売却時にかかる税金②:譲渡所得税(所得税・住民税・復興特別所得税)

譲渡所得税とは、借地権を含む不動産などの資産を売却して、利益(譲渡所得)が出た場合に課される所得税・住民税・復興特別所得税の総称です。

課税対象となる譲渡所得は次の計算式で求めます。

| 課税譲渡所得=譲渡価額-(取得費+譲渡費用) |

計算した譲渡所得は、売却した年の1月1日時点で所有期間が5年を超えるかどうかで税率が大きく変わります。

5年超の場合は「長期譲渡所得」、5年以下の場合は「短期譲渡所得」に区分され、それぞれについて、下表の税率を乗じた額が納めるべき譲渡所得税です。

| 短期譲渡所得 | 長期譲渡所得 | |

| 所得税 | 30% | 15% |

| 復興特別所得税 | 0.63% (所得税額の2.1%) | 0.315% (所得税額の2.1%) |

| 住民税 | 9% | 5% |

| 税率の合計 | 39.63% | 20.315% |

譲渡価額や取得費、譲渡費用に含まれる主な項目は、以下の通りです。

| 譲渡価額 |

| 借地権・建物の売却代金です。 買主から受け取った固定資産税や都市計画税の精算金も含まれます。 |

| 取得費 |

| 売却した借地権の購入代金(権利金)や更新料、建物の建築代金などです。 相続や贈与で取得した場合は、元の所有者(被相続人や贈与者)の購入代金などを引き継ぎます。 取得時の仲介手数料や登録免許税、不動産取得税も取得費に含まれます。 ※ただし、建物の取得費は、所有期間中の価値の減少分である減価償却費相当額を差し引いて計算する必要があります。自ら住んでいた建物の場合は、次の計算式で減価償却費相当額を計算します。 減価償却費相当額=建物の取得費×0.9×旧定額法償却率×経過年数(6か月以上の端数は1年に切り上げ、6か月未満は切り捨て) ※償却率は建物の構造により異なり、木造住宅は0.031、(鉄骨)鉄筋コンクリート造の住宅は0.015です。 |

| 譲渡費用 |

| 売却のために直接かかった費用で、仲介手数料や売主が負担した印紙税、建物の取壊し費用、地主へ支払う譲渡承諾料(名義書換料)などが該当します。 ※修繕費や固定資産税などは、維持管理費用とみなされ譲渡費用にはなりません。 |

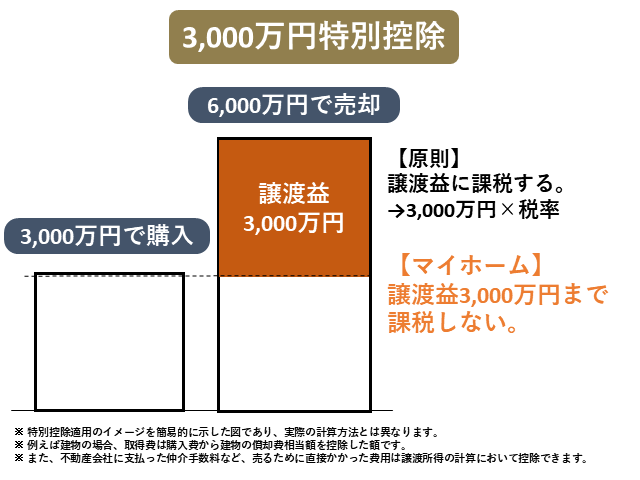

借地権の売却時には「3,000万円控除」を適用できる可能性がある

借地権の売却時にかかる譲渡所得税は、一定の要件を満たすことで、譲渡所得から最大で3,000万円を控除できます。

この結果、譲渡所得が3,000万円以下であれば、譲渡所得税はかかりません。

この制度を、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と呼びます。

基本的にはマイホームを売ったときに適用できる特例で、借地権付きの建物がご自身の居住用(マイホーム)である場合にも適用可能です。

ただし、建物を取壊した場合は、取壊した日から1年以内に借地権の売買契約を締結し、かつ住まなくなった日から3年後の年の12月31日までに売却しなければ適用できません。

また、この特例の適用を受けるためには必ず確定申告が必要です。

借地権売却時にかかる税金③:登録免許税

登録免許税とは、借地権付き建物を売却する際に住宅ローンなどの利用で抵当権が設定されている場合に、その抵当権を抹消するための登記にかかる税金です。

抵当権抹消の登録免許税の計算方法は、以下の通りです。

| 不動産の数×1,000円 |

抵当権抹消登記にかかる登録免許税は売主が負担するのが一般的です。(参考:買主が行う所有権移転登記の登録免許税は買主が負担します。)

抵当権抹消の手続きは、不動産会社を通じて司法書士に依頼することがほとんどです。

司法書士に依頼する場合は、登録免許税に加えて司法書士への報酬が別途必要です。

借地権売却時の確定申告について

借地権を売却して利益(譲渡所得)が出た場合は、原則として確定申告が必要です。

特に、「居住用財産の3,000万円特別控除」などの特例を適用して税額が0円になる場合でも、その適用を受けるためには確定申告が必須です。

したがって、控除を適用する前の譲渡所得の金額で、確定申告の要否を判断する必要があります。

借地権売却時の確定申告に必要な書類

借地権を売却したときの確定申告に必要な書類は、以下の通りです。

- 譲渡所得の内訳書

- 売却した不動産の売買契約書(写し)

- 譲渡費用に関する領収書(写し)

- 登記事項証明書

- 本人確認書類

- 源泉徴収票(給与所得者などの場合)

なお、e-Tax(電子申告)の場合は、必要事項を入力することで譲渡所得の内訳書が自動的に作成され税務署に送信されます。

また、マイナンバーカードを利用すれば本人確認書類の提示や提出は不要です。

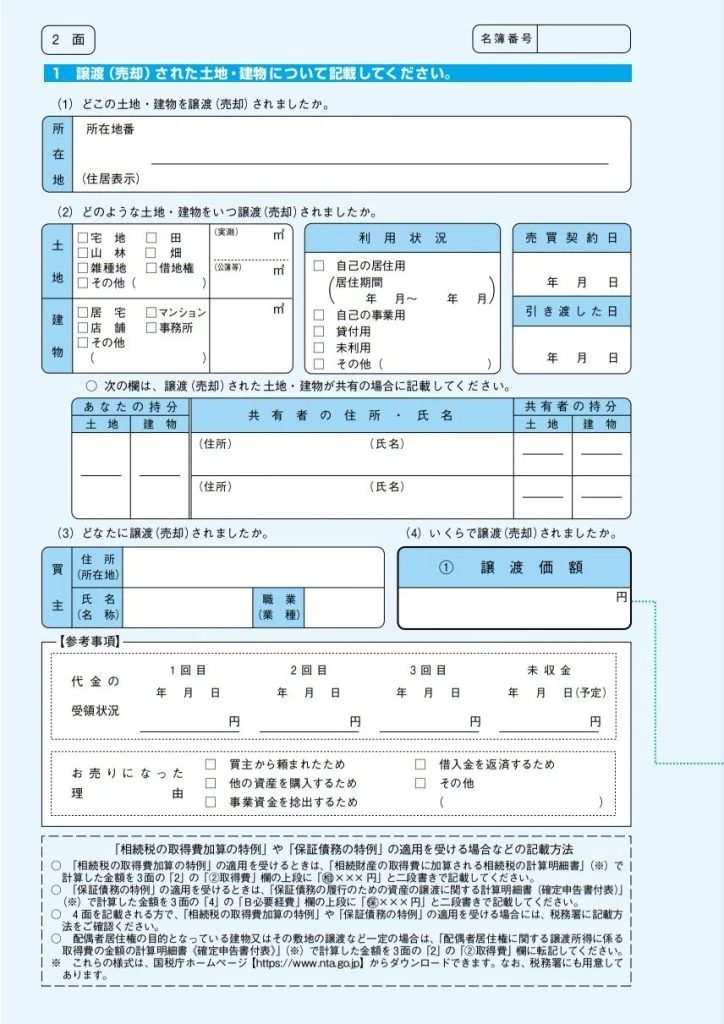

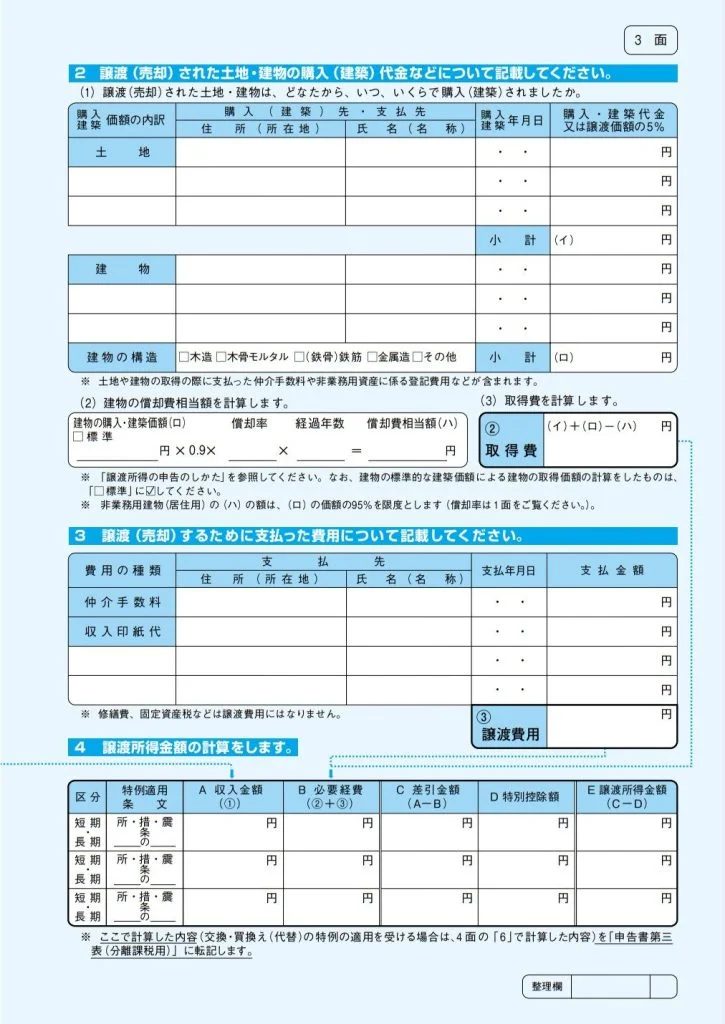

必要書類①:譲渡所得の内訳書

譲渡所得の内訳書は、確定申告書に添付して提出が必要な、特に重要な書類です。

様式は1面から5面まであり、1面には住所と氏名、電話番号、職業などを記載します。

2面で主に譲渡価額を、3面で取得費と譲渡費用を記載したうえで譲渡所得を計算するといった構成です。

4面以降は、特定の特例(交換・買換えなど)の適用を受ける場合に記載します。

この譲渡所得の内訳書を記載するために、後述する売買契約書や領収書、登記事項証明書が必要となります。

必要書類②:売却した不動産の売買契約書(写し)

借地権売却時の売買契約書は、物件の所在地や売買契約日、買主の情報、譲渡価額(内訳書の2面)などを記載するために必要です。

税務署への提出は必須ではありませんが、正確な申告のために手元に用意し、税務調査などで提示を求められた際に備えて必ず保管しておきましょう。

なお、売却時の契約書ではなく、その借地権の契約書や建物を建築したときの契約書も、取得費を証明するために用意しておくとよいでしょう。

必要書類③:譲渡費用に関する領収書(写し)

仲介手数料や建物の取壊し費用などの譲渡費用を記載するために、その領収書が必要です。

領収書も、提出が必須ではないものの売買契約書と同様に保管しておくことが重要です。

必要書類④:登記事項証明書

登記事項証明書は、所有期間が10年を超えるマイホームを譲渡したときの軽減税率の特例などを受けるために提出が必要です。

なお、確定申告書に不動産番号を記載すると登記事項証明書の提出を省略できる場合があります。

必要書類⑤:本人確認書類

確定申告書にはマイナンバー(個人番号)を記載するとともに、本人確認書類(マイナンバーカード、運転免許証など)の提示または写しの添付が必要です。

マイナンバーカードを持っていない場合は、番号確認書類(通知カードや住民票の写しなど)と身元確認書類(運転免許証やパスポートなど)の両方が必要になります。

なお、マイナンバーカードであれば番号確認と本人確認が1枚で済みます。

また、前述の通りe-Taxの場合はこれらの書類の提出は必要ありません。

必要書類⑥:源泉徴収票(給与所得者などの場合)

会社員などの給与所得者の場合は、源泉徴収票に記載された支払金額や源泉徴収税額などの項目を確定申告書に転記する必要があるため、源泉徴収票を手元に用意します。

なお、確定申告書に記載するために必要な書類であって、税務署に提出する必要はありません。

確定申告の期限と書類の提出先

確定申告の期限は、借地権を売却した年の翌年2月16日から3月15日までです(該当日が土・日・祝日の場合は、その翌日が期限となります)。

なお、期限内に申告・納税をしなければ延滞税や加算税が課される可能性があるため注意してください。

また、確定申告書や譲渡所得の内訳書などは、ご自身の住所地(納税地)を管轄する税務署(長)に提出します。

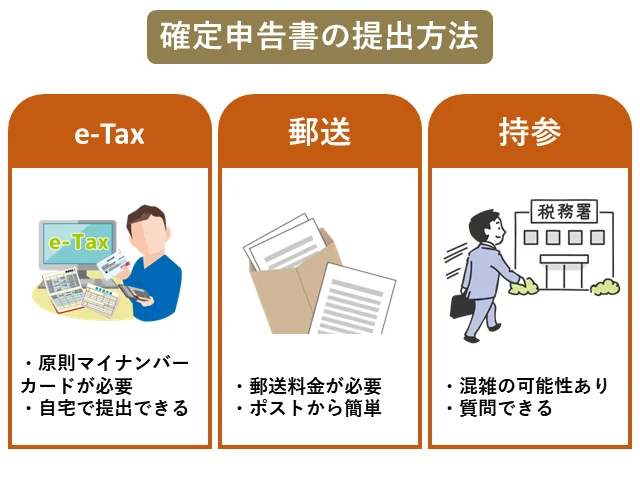

確定申告の3つの方法

確定申告書や譲渡所得の内訳書などを管轄税務署に提出する方法は、以下の3つです。

- e-Tax(パソコンやスマートフォンから電子申告する方法)

- 郵送(信書便で税務署に送付する方法)

- 窓口(税務署の窓口へ直接持参する方法)

確定申告後の所得税の納付方法

確定申告書の提出が終わったら、申告期限と同じ3月15日までに、計算した所得税額を納付しなければなりません。

所得税の納付方法には、主に以下の3つがあります。

- 口座からの振替・電子納付(振替納税・ダイレクト納付・Pay-easy納付)

- スマホアプリ決済(スマホアプリ納付)

- 現金での納付(金融機関や税務署の窓口納付・コンビニ納付)

借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

借地権の売却で税金以外にかかる費用

借地権を売却する際には、税金以外にもいくつかの費用が発生します。

これらの費用を事前に把握しておくことで、予想外の出費を避けることができます。

借地権の売却で税金以外にかかる費用は、主に以下の通りです。

- 地主への承諾料(名義変更料)

- 不動産仲介手数料

- 測量費用

- 弁護士や司法書士への報酬

- ホームインスペクション費用

税金以外にかかる費用①:地主への承諾料(名義変更料)

借地権を第三者へ譲渡する際には、地主の承諾を得る必要があります。

その際、地主に対して「承諾料」または「名義変更料」を支払うことが一般的です。

相場としては売却価格の10%程度とされていますが、契約内容や地域によって異なるため、事前の確認が重要です。

税金以外にかかる費用②:不動産仲介手数料

不動産仲介業者を利用して売却する場合、成功報酬として仲介手数料が発生します。

手数料の上限は宅地建物取引業法で定められており、売買価格が400万円を超える場合は「(売買価格 × 3% + 6万円) + 消費税」が上限額となります。

センチュリー21中央プロパティーなら借地権売却時の仲介手数料が0円 ≫

税金以外にかかる費用③:測量費用

隣地との境界線や正確な面積を確認するために測量が必要になる場合があります。

特に、古い契約の借地権を売却する際には、後の境界トラブルを防ぐためにも測量を行うことが推奨されます。

費用は土地の状況や依頼先によりますが、数十万円程度が目安です。

税金以外にかかる費用④:弁護士や司法書士への報酬

借地権の売却では、権利関係が複雑であったり、地主との交渉が難航したりすることもあるため、弁護士のサポートを受けるケースも少なくありません。

その場合、弁護士への相談料や依頼費用が必要になります。

また、借地権の売却に伴う登記手続きや書類作成には、司法書士などのサポートが必要になることが多く、これらの専門家にも報酬が発生します。

なお、センチュリー21中央プロパティーでは、社内弁護士や司法書士への報酬をはじめ、ご相談~売却に至るまでの諸費用がすべて完全無料となっております。

そのため、「借地権のことで悩んでいるけれど、料金が気になって相談する勇気が出ない」といった方もお気軽にご相談いただけます。

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

税金以外にかかる費用⑤:ホームインスペクション費用

特に築年数が経過した借地権付き建物の場合は、取引の安全性を高めるために、ホームインスペクション(建物状況調査)を受けることが有効です。

ホームインスペクションとは、建物の劣化状況や不具合を専門家が調査するもので、取引時のトラブルを未然に防ぐために非常に有効です。

事前にホームインスペクションを実施して建物の状態を明確にしておくことで、買主に安心感を提供でき、取引がスムーズに進む可能性が高まります。

また、インスペクション結果は売却前に修繕が必要な箇所を把握する参考にもなり、必要に応じて補修を行うことで建物の価値を向上させられる可能性もあります。

ホームインスペクションの費用は一般的に5万〜10万円程度です。

なお、センチュリー21中央プロパティーでは、一級建築士によるホームインスペクションを無料でご利用いただけます。

【ホームインスペクションが無料】借地権の高額売却ならセンチュリー21中央プロパティー ≫

相続した借地権を売却する場合の注意点

相続した借地権を売却する場合には、以下の点に注意しましょう。

- 相続と遺贈の違い

- 売却には相続登記が必須

- 全体売却には共有者全員の同意が必要

相続した借地権売却時の注意点①:相続と遺贈の違い

まず、「相続」は法定相続人が財産を受け継ぐこと、「遺贈」は遺言によって指定された人が財産を受け継ぐこと、という違いを理解しておく必要があります。

もし相続ではなく遺贈で借地権を取得する場合、借地権の取得について地主の承諾が必要となってしまいます。

相続の場合は地主の承諾は不要で、地主に対して事後通知するだけで足ります。

遺贈の場合で地主の承諾なく建物の登記名義人を変更してしまうと、地主から借地契約を解除される可能性があるので注意してください。

また、地主から承諾料(名義書換料)を請求されることもあります。

どちらの場合も、新しく借地権を取得した人は借地上の建物の名義人を変更する所有権移転登記をする必要がありますが、特に遺贈の場合には速やかに登記手続きをしましょう。

理由として、相続の場合は所有権移転登記をしていなくても法律上第三者へ借地権を主張できますが、遺贈の場合は登記していなければ第三者に権利を主張できないからです。

相続した借地権売却時の注意点②:売却には相続登記が必須

相続した借地権を売却するには、法務局で不動産(借地上の建物)の名義を亡くなった方(被相続人)から相続人へ変更する「相続登記」を完了させておく必要があります。

相続登記は、遺言や遺産分割協議によって借地権を相続する人を決め、戸籍関係の書類を集めたうえで登記申請書を作成し、添付書類とあわせて法務局に提出するといった流れで行います。

相続した借地権売却時の注意点③:全体売却には共有者全員の同意が必要

相続人が2人以上いる場合は、遺産分割協議が完了するまで、借地権は相続人全員の共有財産となります。

相続人全員の遺産分割協議によって誰が借地権を相続するのか決めなければ、借地権は相続人全員のものです。

そのため、相続人の1人が借地権を売却したいと考えても、相続人全員の同意がなければ売却できません。

借地権売却のご相談はセンチュリー21中央プロパティーへ

センチュリー21中央プロパティーは、借地権を専門とする不動産仲介会社です。

借地権売却時にかかる登記費用や仲介手数料は、買主様に負担いただくため、売主様の費用負担は0円です。

土地や建物の測量が必要な場合や、地主様との交渉が必要な際も、プロの知識と経験を活かして円滑に対応いたします。

また、売主様には煩雑な手続きの負担を軽減するため、社内弁護士や税理士、司法書士と連携しながら、契約から引き渡しまでを丁寧にサポートいたします。

不動産鑑定士による鑑定費用や一級建築士によるホームインスペクションも無料で行っており、物件の価値を正確に見極めた上で最適な売却プランをご提案いたします。

売却にかかるコストを最小限に抑えつつ、安心安全な不動産取引を実現します。

センチュリ-21中央プロパティーなら借地権売却に伴う以下の費用が無料!

- 仲介手数料 0円

- 相続登記費用 0円

- 測量費用 0円

- 弁護士相談費用 0円

- 不動産鑑定費用 0円

- ホームインスペクション費用 0円

費用を抑えて高値で借地権を売却したい方は、ぜひお気軽にお問い合わせください!

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。借地権を相続される方が相続税を、また相続した借地権を売却した際に発生する所得税について相談する税理士として多くの顧客を得る。趣味は釣り。