借地権の認定課税とは?権利金との関係やケースごとの課税について解説|借地権の基礎知識

借地権の認定課税とは?権利金との関係やケースごとの課税について解説

目次

借地権を設定する際、権利金を支払っていないと贈与が行われたとみなされ、「認定課税」が課されることがあります。認定課税は地主や借地人が法人かどうかや届出を行っているかによっても変わり、条件が複雑なのが特徴です。

当記事では、認定課税とはどういうものか解説した上で、認定課税が行われないケースについて解説します。認定課税について把握することで、税金を安く抑えられる可能性があるため、あらかじめ学んでおきましょう。

1.借地権の認定課税とは?

借地権の認定課税とは、借地権を設定したときに権利金の収受などがない場合に、権利金に相当する額の贈与がされたものと見なされて課税されることです。「権利金の認定課税」とも呼ばれます。

そもそも権利金とは、普通借地権を設定するときに借地人から地主へと支払う対価です。

普通借地権は、一度設定すると借地人が希望する限り借地契約が続くものであり、地主に不利な面がある権利と言えます。地主にとって不利な面を補填するために、借地権を設定してもらう対価として借地人に権利金を支払ってもらうことが「権利金の収受」です。

権利金の金額は、一般的に下記の計算式で算出される額面が相場となります。

- 権利金の金額=土地の更地価額×土地の借地権割合

土地の借地権割合は、国税庁の「路線価図・評価倍率表」で調べることが可能です。

権利金の慣行がある地域において、権利金のやりとりをせずに借地権を設定すると、借地権の認定課税が適用されます。「地主から借地人に対し、権利金に相当する額の贈与などがあった」と税務署に見なされるためです。

ただし、借地権の認定課税は、同族関係者間での取引か法人間の取引にのみ適用されます。地主と借地人が他人同士である第三者間取引では、権利金のやりとりがない場合であっても借地権の認定課税は適用されません。

権利金の取引慣行がない定期借地権の場合についても、借地権の認定課税はありません。

2.認定課税がなされるケース

借地権の認定課税は、地主・借地人に対して個別になされます。実際に認定課税がどのようになされるかは、地主と借地人の法的な人格によって異なるため、それぞれのケースを把握することが重要です。

ここでは、「地主が個人の場合」「地主が法人の場合」の2パターンに分けて、地主と借地人にどのような形で認定課税がなされるかを解説します。

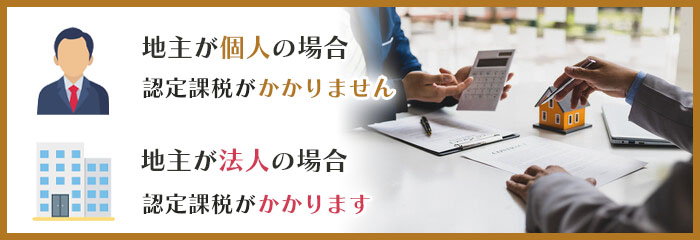

2-1.地主が個人の場合

地主が個人の場合、地主には認定課税がかかりません。

地主が個人の場合は、経済的合理性がないとしても、権利金を要求せずに借地人へと土地を貸すケースがあり得ます。借地権の設定行為は資産の譲渡には該当しないため、譲渡所得(みなし譲渡所得)にはならず、認定課税の対象となりません。

一方で借地人の側は、借地人が個人・法人のいずれであっても認定課税がかかります。借地人の側には権利金相当額の収益が発生しているためです。

- ■借地人が個人(地主の親族など)の場合

- 借地人に権利金相当額の贈与があったものと見なされ、「贈与税」が認定課税としてかかります。

- ■借地人が法人の場合

- 借地人に権利金相当額の受贈益が発生したものと見なされ、「法人税」が認定課税としてかかります。

2-2.地主が法人の場合

地主が法人の場合は、地主にも「法人税」として認定課税がかかります。法人は利益を追求することが前提であり、権利金を要求せずに土地を貸すケースも、何らかの経済的合理性が理由であると見なされるためです。

借地人側も、借地人が個人・法人のいずれであっても認定課税がかかります。

- ■借地人が個人(同族会社の役員・使用人など)である場合

- 借地人に権利金相当額の給与所得があったものと見なされ、「所得税」が認定課税としてかかります。

- ■借地人が法人の場合

- 借地人に権利金相当額の受贈益が発生したものと見なされ、「法人税」が認定課税としてかかります。

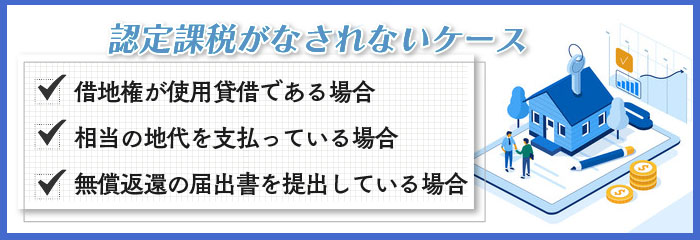

3.認定課税がなされないケース

地主と借地人が同族関係者であり、かつ借地権設定時に権利金の収受がない場合であっても、認定課税がなされないケースは存在します。認定課税には税負担が増えるなどのデメリットがあるため、課税を避けられるケースを把握しましょう。

ここでは、どのようなケースであれば認定課税がなされずに済むかを解説します。

3-1.借地権が使用貸借である場合

地主と借地人がともに個人であり、かつ借地権が使用貸借であると認められた場合は、認定課税がなされません。

使用貸借とは、地主が権利金や地代などの対価を要求せずに土地を貸し、後に返還してもらう契約のことです。親が所有する土地に子の家屋を建てさせるために無償で土地を貸すケースが、土地の使用貸借に該当します。

また、完全な無償ではなく、土地の固定資産税に相当する額程度の地代を子が支払った場合でも、使用貸借の範囲として認められます。地代の額が固定資産税の2~3倍程度になると、使用貸借ではないと見なされる可能性があるため注意しましょう。

親から子への土地の使用貸借では、将来子が土地を相続した際、相続財産である土地を「自用地」として評価する点にも注意が必要です。当該土地が自用地として評価されると相続税・贈与税の課税対象となり、高額な税金がかかります。

なお、借地権が使用貸借であると認められるには、「借地権の使用貸借であることの確認手続」が必要です。確認手続きは、所轄の税務署に借地人が所定の書類を提出することで行えます。

参照:国税庁「[手続名]借地権の使用貸借であることの確認手続(借地権の使用貸借に関する確認書)」

3-2.相当の地代を支払っている場合

借地権設定時に権利金を支払わない代わりに、相当の地代を借地人が支払う場合は、認定課税がなされません。

相当の地代とは、借地権設定時に権利金のやりとりがなかった場合に借地人が支払う、「土地全体に対する地代」のことです。

借地権設定時に権利金のやりとりがある場合は、通常の地代を支払います。通常の地代とは、借地権の対価は権利金で支払っているものとし、地主側が権利を持つ底地部分の対価として支払う地代です。

対して相当の地代は、借地権部分と底地部分を合わせた「土地全体に対する地代」を支払います。借地権部分の対価も含めて相当の地代を支払っているため、権利金相当額の贈与が存在せず、認定課税もされないという仕組みです。

相当の地代の額は、原則として土地の更地価額のおおむね年6%程度とされています。

3-3.無償返還の届出書を提出している場合

「土地の無償返還に関する届出書」を提出していれば、認定課税は行われません。

「土地の無償返還に関する届出書」とは、土地を借りている借地人が将来的に無償で土地を返還することを届け出る書類です。「土地の無償返還に関する届出書」の提出により、地主と借地人との間で権利金相当額の贈与があったわけではないと証明でき、借地権の認定課税を避けられます。

「土地の無償返還に関する届出書」を提出する際は、下記のポイントを押さえましょう。

- 地主と借地人の連名でそれぞれ1通ずつ、保管用も含めて合計4通を作成する

- 地主の納税地を所轄する税務署に、提出用の届出書を2通提出する

- 賃貸借契約書の契約内容に「土地の使用後は無償で返還する」旨を明記する

- 提出用の届出書2通に、「借地契約書の写し」と「土地の評価額が分かる書類」を添付する

- 土地を無償で返還することを定めた後に、遅滞なく提出する

また、借地人が支払う地代の額を適当に設定している場合は、「地代の認定課税」がなされる可能性がある点に注意してください。

地代の認定課税とは、借地人の支払う地代が相当の地代よりも安い場合に、差額分について地主から借地人への贈与があったものと見なされ、課税対象となることです。

権利金の認定課税だけではなく、地代の認定課税も避けるためには、地代の額を相当の地代に設定する必要があります。

まとめ

借地権の認定課税とは、借地を借りるときに権利金を支払っていない場合に、借地権が贈与されたものとして課税される税金です。ただし、借地が使用貸借である場合や相当の地代を支払っているケース、「無償返還の届出書」を提出している場合は認定課税は行われません。認定課税がかかるかどうかは、契約の内容などを確認することが必要です。

借地権の売却について悩んでいる方は、ぜひ一度中央プロパティーにご相談ください。借地の専門家が、借地権や底地の売却をサポートします。

この記事の監修者

税理士

税理士。東京都出身。中央大学法学部を卒業し、ワールド法律会計事務所代表。借地権の相続案件で多く相談される相続税が得意分野だが、生前贈与や、親族間の不動産売買等相続対策にも豊富な経験・実績のあるスペシャリスト。