借地権の無償返還の届出書とは

借地権における土地の無償返還に関する届出書とは?

目次

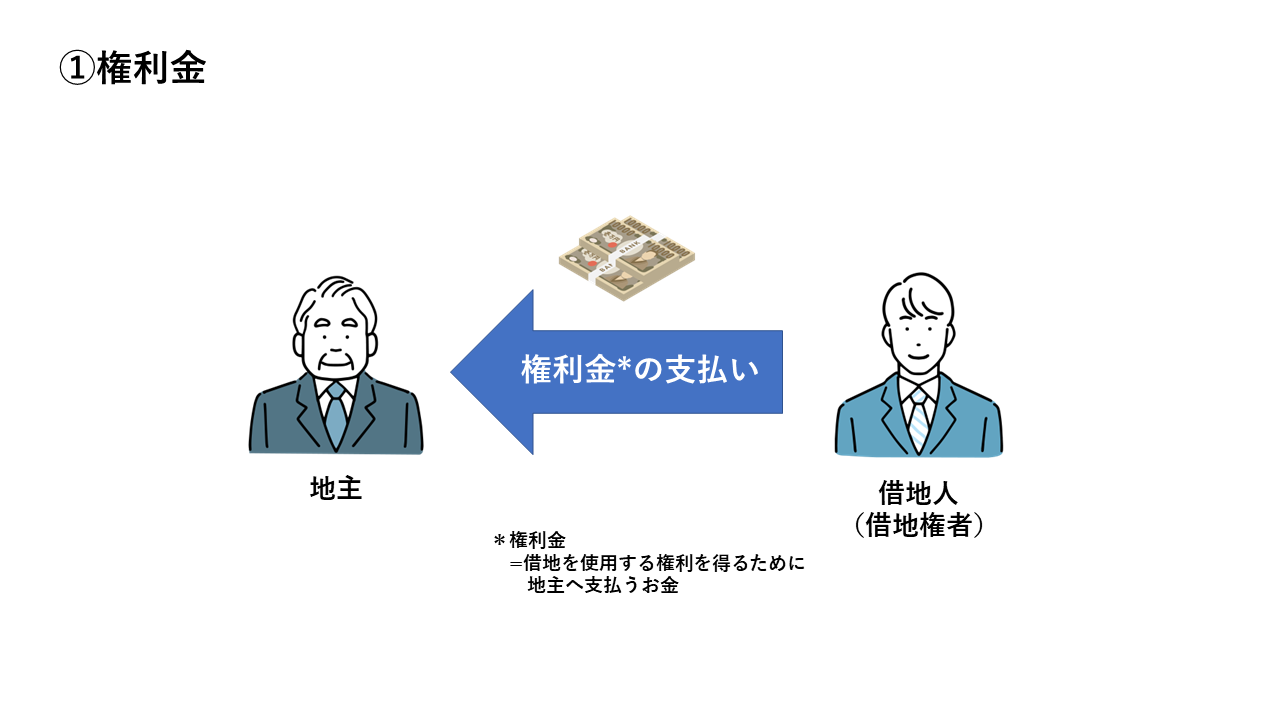

借地権とは、建物の建築・所有を目的に、土地所有者へ地代を支払って土地を借りる権利を指します。土地の借主は「借地権者」や「借地人」、土地の貸主は「借地権設定者」や「地主」と呼ばれます。

借地権を一度設定すると、その土地は半永久的に地主に戻ってこないことから、借地契約を結ぶ際、借地人は地主に相応の対価として「権利金」を支払うことが一般的です。この権利金や権利金が支払われない場合にかかる認定課税の回避に関係するものが、「無償返還に関する届出」です。

今回は、借地権の権利金や無償返還に関する基本知識から、無償返還した際の課税・借地権を有償で手放す方法まで詳しく紹介します。

1. 借地権の無償返還に関する届出とは?

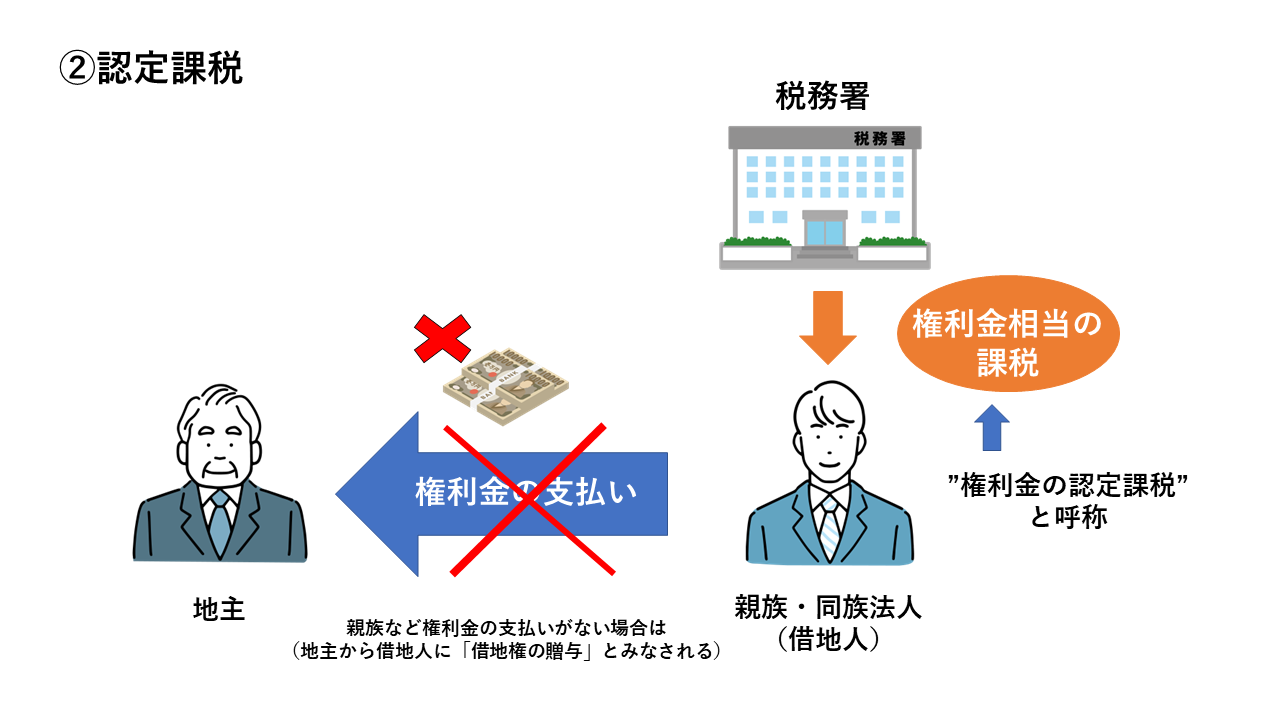

借地権を設定する際、借地権者(借地人)は地主に対し、相応の対価として権利金を支払うことが一般的です。しかし、地主と借地人の関係性が親族・知人・同族法人(同族会社)など身近な関係にある場合は、権利金の授受をしないケースもあるでしょう。

このケースだと、地主は借地権者に借地権を贈与したものとみなされ、借地権者に権利金相当額の税金が課されることとなります。これを、「権利金の認定課税」と言います。

権利金を授受しないまま権利金の認定課税を避けるための代表的な方法が、「土地の無償返還に関する届出書」の提出です。

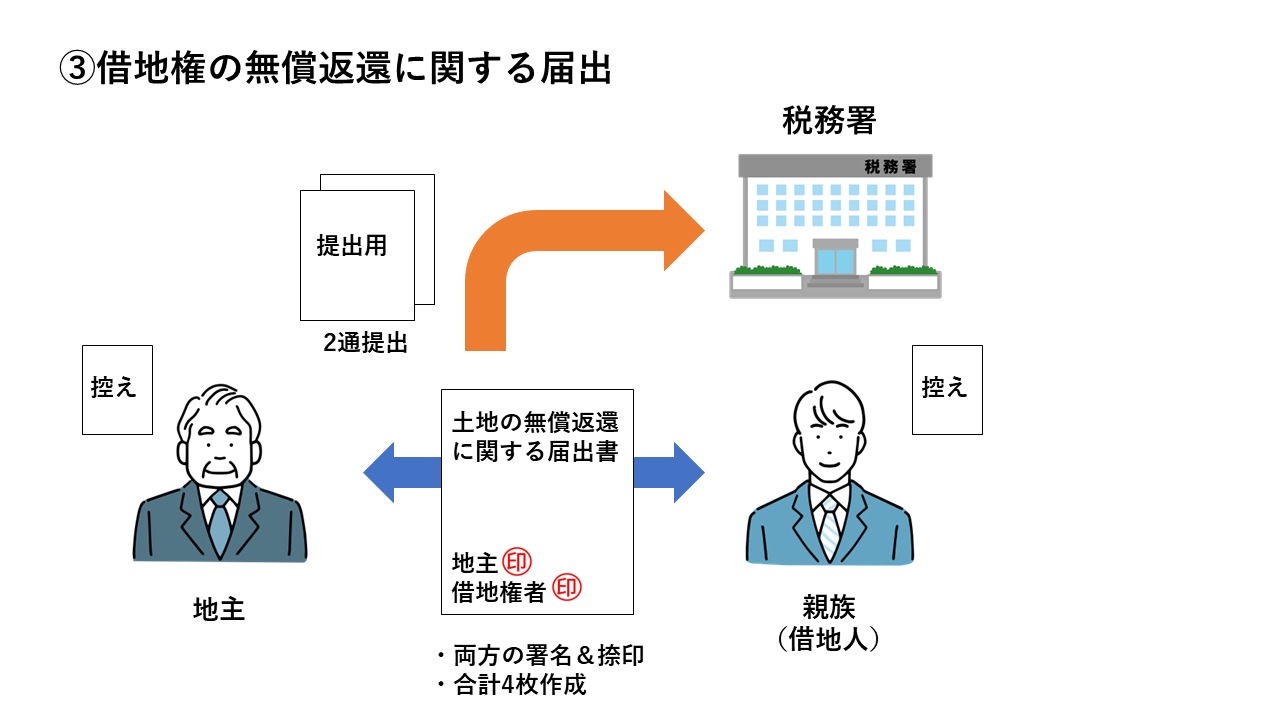

土地の無償返還に関する届出を行うことで、「借地権の設定などによって土地の貸し借りを行い、借地人は所有者に無償で返還すると約束した」と判断され、高額な権利金の支払いや権利金の認定課税をなくすことができます。

土地の無償返還に関する届出書は、借地人と地主との間で「土地を無償で返還すること」を定めたあと、借地人と地主の連名で作成し遅滞なく提出する必要があります。なお、提出先は地主の納税地の所轄税務署であり、同内容の届出書を2通提出しなければなりません。借地権者と地主双方の控え用書類とあわせて、計4通作成しておくことをおすすめします。

1‐1. 権利金の認定課税とは?

権利金の認定課税とは、借地権の設定などにおいて、権利金を受け渡す慣行があるにもかかわらず権利金の授受をしない場合に借地人に課される税金のことです。

権利金の認定課税を避けるためには、土地の無償返還に関する届出書の提出のほか、「土地価額の相当の地代を支払うこと」も1つの方法となります。

国税庁は、相当の地代において「その土地の更地価額のおおむね年6%」を目安と設定しています。この程度の地代のやり取りが行われている場合は、権利金の授受や土地の無償返還に関する届出書の提出がなくても権利金の認定課税を避けることが可能です。

出典:国税庁「No.5732 相当の地代及び相当の地代の改訂」

権利金や認定課税については、下記の記事でも詳しく解説をしています。

借地権の認定課税とは?権利金との関係やケースごとの課税について解説

1‐2. 無償返還した場合、権利金は戻ってくる?

たとえ権利金を支払っていたとしても、土地の無償返還後に地主から権利金が戻ってくることは基本的にありません。権利金には、法的な返還義務がないためです。

しかし、一部ケースでは返還義務が認められることもあります。それが、定期借地権などにおいて契約期間中に何らかの理由で解約となった場合です。とはいえ、借地期間中に借地契約が終了した場合なら必ずしも権利金が戻ってくるというわけではなく、あくまでも「返還義務が認められる可能性もある」程度となることを覚えておきましょう。

また、そもそも土地の無償返還に関する届出自体、権利金の受け取りがある場合は適用できません。無償返還方式を取り決めた以上、権利金をはじめとした一時金は戻ってこないものだと考えておきましょう。

2. 借地権を無償返還したときの課税は?

借地権の返還に際しては、地主から「立退料」や「明渡料」が支払われるケース(有償返還)が一般的で、受領した金銭は課税対象となります。では、無償返還したときは課税されないかと言うと、そうでもありません。土地の無償返還に関する届出をしていない場合は、無償返還でも課税されるケースがあるうえ、借地人側と地主側が個人か法人かによっても課税関係が異なります。

- 地主が個人・借地人が個人のパターン

地主と借地人が個人の場合、借地人への課税はありませんが、地主には原則として「贈与税」が課税されます。借地権相当の価値を無償で取得したという前提で算定されます。

- 地主が法人・借地人が個人のパターン

「法人地主×個人借地人」の場合、借地人には原則として「所得税」が課税されます。所得税は、借地権相当の価値で譲渡があったという前提で算定されます。

- 地主が個人・借地人が法人のパターン

「個人地主×法人借地人」の場合、賃借人には借地権の認定課税が適用され、「一時所得」または「給与所得」が課税されます。

- 地主が法人・借地人が法人のパターン

地主と借地人が法人の場合、借地人には借地権の認定課税が適用されます。

なお、土地の無償返還に関する届出を行った場合、借地権の評価額は0円とされます。しかし、無償返還が約束されていても民法上の借地権は存在し、地主は土地の使用が制限されることから、貸宅地として「自用地評価額×80%」で相続税評価額が計算されることも覚えておきましょう。

2‐1. 税金はどこに、どのタイミングで納付する?

地主または借地人が個人の場合、所得税・贈与税は、毎年の確定申告書と同様の提出期限までに、住居地の所轄税務署に納付する必要があります。

出典:国税庁「【税金の納付】」

また、いずれかが法人の場合、権利金の認定課税が適用されます。この権利金の認定課税は、寄附金認定がされる点に注意が必要です。

そもそも寄附金とは、事業に関係性のない団体に対し、見返りを求めずに金銭の付与や資産の贈与を行った際に用いる勘定科目です。寄附金認定がされることで、寄附金とみなされた部分のうち「損金算入限度額」を超えた部分は損金として認められません。これにより、さらなる税負担が発生する可能性があることを覚えておきましょう。

3. 借地権を有償で手放す方法は?

借地権の返還は、特に借地人に対して税金などの経済負担が発生するイメージもありますが、方法によってはお金を得たうえで借地権を手放すことも可能です。

ここからは、借地権を有償で手放す方法を3つ、それぞれ詳しく紹介します。なるべくお得に借地権を手放したいという方は、ぜひ参考にしてください。

3‐1. 地主に借地権を買い取ってもらう

借地権を地主に買い取ってもらうという返還方法は、借地権を有償で手放すための最も簡単な方法です。

地主に借地権を買い取ってもらうことには、借地人だけでなく地主にも土地が返還されるというメリットがあります。地主から借地権の買い取りを提案した場合、買取価格は土地価格の60~70%になる場合もあり、借地人の引越し費用も捻出できるでしょう。しかし、借地人から地主に提案した場合の買取価格は土地価格の50%程度と割安になる場合もありますが、地主が現況のまま買取に応じてくれた場合は解体の費用負担も必要ありません。さらに、地主は借地権を取得することで、土地と合わせた完全所有権を獲得でき、底地よりも高い価値の権利を手に入れられます。

借地人からの買取提案は地主にとって大きなメリットがいくつかありますが、借地人にとっては通常の借地権売買よりも売買価格が低くなりやすいというデメリットもあります。借地権の買い取りをお願いしても希望の売却金額で交渉が進むことは基本的にないと考えて、双方にとって納得いく内容の提案を心がけましょう。

3‐2. 建物買取請求権の行使

借地権を有償で手放すためのもう1つの方法が、建物買取請求権の行使です。建物買取請求権とは、借地人が地主に対して借地に建てた建物の買い取りを依頼できる権利のことです。

(借地借家法13条)

通常、借地権の契約が満了した際、借地人は借地に建てた建物を解体し、更地返還することが基本です。解体費用は当然借地人持ちであり、建物の大きさによっては数百万と非常に痛い出費となるでしょう。

しかし、建物買取請求権を行使すれば、建物の解体の必要はなくなるうえ、建物を地主に買い取ってもらうことが可能です。解体費用はかからず、むしろ建物を買い取ってもらったことによって利益が生まれる点は、借地人にとって大きなメリットとなるでしょう。

ただし、建物買取請求権を行使するためには「借地権の契約期間満了を迎えている」「契約を更新しない旨を事前に通知している」などあらゆる条件を満たす必要があります。また、通常の建物の売却相場よりも買取価格が安くなりやすい点にも注意してください。

3‐3. 借地権を第三者に売却する

借地権を有償で手放すためには、借地権を第三者に売却することも1つの手段です。

借地権には明確な取引相場がないため、どれほどの利益が生まれるかはケースによって大きく異なります。多くの場合、借地権の販売価格は自用地評価額や相続税・固定資産税の評価額、さらに借地権割合から算出します。

借地権を第三者に売却する際は、地主の許可・承諾が必要であり、その際には譲渡承諾料を支払わなければならないことも覚えておきましょう。

専門の仲介業者を介して第三者へ売却すると、価格が高くなりやすいため、少しでも高い金額で売却したいのであれば、借地権売却の取引実績のある仲介業者へ依頼することをおすすめします。

まとめ

借地権を当初設定する際、借地権者は地主に対し、相応の対価として権利金を支払うことが一般的です。権利金の授受が発生しない場合、地主は借地人に権利金を贈与したものとみなされ権利金の認定課税が行われます。

しかし、借地権の契約をおこなう際に土地の無償返還に関する届出書を提出すれば、高額な権利金の支払いや権利金の認定課税の支払いをなくすことができます。

また、借地権は無償返還のほか、方法によっては金銭を得たうえで借地権を手放すことも可能です。「CENTURY21中央プロパティー」では、専門家による借地権の売却の仲介やサポートを行っております。また、通常は借地権売買の際、譲渡承諾料の支払いが発生しますが、「CENTURY21中央プロパティー」は譲渡承諾料を買主が負担するように交渉しており、売主の方から費用は一切いただいておりません。第三者への借地権売却を検討している方は、ぜひ一度ご相談ください。

この記事の監修者

弁護士

弁護士。兵庫県出身。東京大学法学部卒業。東京弁護士会所属。弁護士資格のほかマンション管理士、宅地建物取引士の資格を有する。借地非訟、建物明渡、賃料増額請求など借地権や底地権をはじめとした不動産案件や相続案件を多数請け負っている。