土地は借地、家は持ち家は相続時に注意

【土地は借地、家は持ち家】相続時の遺産分割に注意!

目次

土地は借地、家は持ち家の状態を借地権といいます。借地権を相続する際、地主への対応や遺産分割の方法で注意点があります。この記事では、借地権相続時に必要な対応やおすすめの分割方法について解説します。

1: 土地は借地、家は持ち家ってどういうこと?

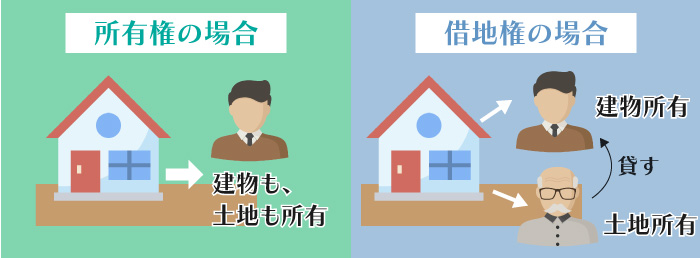

土地は借地、家は持ち家の方は、借地権にあたります。借地権とは、以下のような状態を指します。

つまり、土地と建物の所有者が異なる、ということになります。

所有権とは違って、借地上の建物に変更を加えたり、売却をする際に、土地の所有者である地主の承諾が必要になります。

ここでは、土地は借地、家は持ち家の方が気を付けるべき、相続時のポイントについて解説します。

1-1: 借地権相続の全体的な流れとは

借地権相続時に必要な対応の流れは、以下の通りです。

- 相続が発生したことを地主に伝える

- 遺産分割協議にて誰がどのように相続するかを話し合う

- 名義変更手続きを行う

- 借地契約の内容を確認する

- 相続税を納付する

1-2: 相続発生時の初期対応は?

まず、相続が発生した際の初期対応として、地主に相続が発生した旨の報告を行うようにしましょう。

実は、借地権のトラブルで最も多いのは相続発生時です。相続人の中には、地主への対応は親に任せきりで、自分は会ったこともない、という方もいらっしゃるでしょう。

これまで被相続人が築いてきた関係性が、相続によって一気に変わることもあります。今後の借地契約をどうするか、についても必然的に地主とのコミュニケーションが必要になります。

地主がどんな人か、過去に被相続人とのトラブルはなかったか、などを把握するためにも、地主への対応は慎重かつ丁寧に行いましょう。

2: 土地は借地、家は持ち家、の遺産分割はどうするべき?

借地権の遺産分割方法を間違えると、トラブルになります。土地は借地、家は持ち家の場合の遺産分割方法や注意点について解説します。

2-1: 遺産分割に注意!共有は避けよう!

例えば、実家が借地権で、兄弟3人で相続する場合、法定相続通りの分け方でいくと、それぞれ3分の1ずつ相続する権利があります。

法定相続通りの分配は、一見平等性があるように見えますが、不動産において共有状態は、リスクが大きいためお勧めしません。

共有名義で借地権を相続した場合、建物を売りたい、立て替えたい、貸し出して賃料収入を得たい、というような場合、共有者全員の同意が必要になります。

共有者全員に所有権があるわけですから、建物の活用や処分をめぐって意見が割れ、トラブルになることは想定できるでしょう。

また、共有名義の不動産では、不動産の修繕管理費用や固定資産税も、持分割合に応じて負担します。「自分が活用していない不動産の税金など払いたくない」と主張する共有者が出てくる可能性もあります。

トラブルになりやすいため、借地権を共同相続するのは、避けましょう。

関連記事:準共有借地権とは?借地権の共有状態を解消すべき理由

2-2: 土地は借地、家は持ち家の場合におすすめの遺産分割方法

借地権は、誰か一人の単独名義で相続するのがおすすめです。遺産分割の方法は、遺言書の有無によって変わります。遺言書がある場合は、被相続人の意向を尊重して、その通り分割するのが一般的です。

しかし、遺言書が「共有で相続させる」となっていた場合は、先述したように共有者間でトラブルになる可能性があります。

そのため、相続人全員で協議し、誰か一人の単独名義として相続するのがおすすめです。相談人全員の同意があれば、遺言書の通りの遺産分割でなくても問題ありません。

関連記事:借地権の遺産分割協議書の作成方法|相続と分割方法も解説

2-3: 借地権の遺贈はどうなる?

借地権の遺贈とは、遺言書によって被相続人と血縁関係にない第三者が借地権を譲り受けることです。個人だけでなく病院やNPO法人といった団体・法人も指名できます。

通常の相続であれば、地主の承諾は不要ですが、遺贈の場合は、地主の承諾および承諾料の支払いが必要になりますので注意しましょう。

承諾料は、名義書き換え料・名義変更料とも呼ばれ、法的な定めは特にありませんが、借地権価格の10%程度が相場と言われています。

関連記事:借地権の名義変更料とは?支払うタイミングと借地相続の流れを解説

3: 土地は借地、家は持ち家、の相続登記に注意

遺産分割協議が終わったら、借地権の相続登記手続きに移ります。相続登記手続きは、自分で行う、または専門家である司法書士に依頼する方法があります。

3-1: 借地権の相続登記の流れ

借地権の相続登記の流れは、以下の通りです。

- 遺産分割協議書もしくは遺言書を用意する

- 司法書士に登記申請を依頼する(司法書士に依頼する場合)

- 必要書類を集める

- 登録免許税を納税する

- 相続登記が完了

2024年4月より、借地権を含め、相続登記が義務化されました。正当な理由なく、相続登記をしない場合は、10万円の罰金が課せられる可能性があります。

法務省:相続登記が義務化されました(令和6年4月1日制度開始)~なくそう所有者不明土地!~

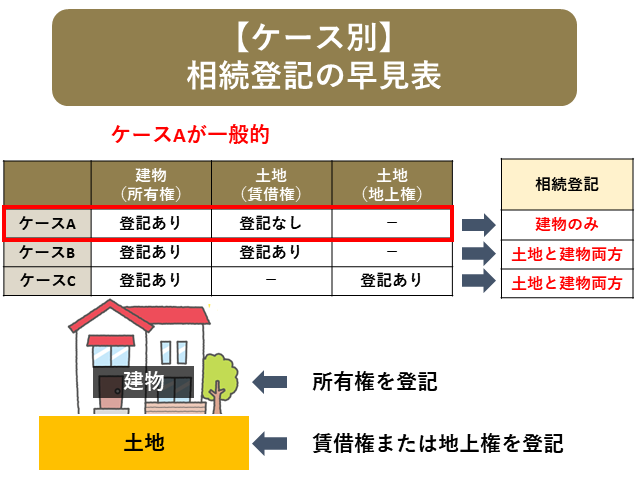

3-2: 借地権で相続登記が必須な理由

借地権の場合、相続登記をしていないことで、第三者に所有権を主張できない可能性があります。

借地権(賃借権)の場合、第三者に所有権を主張するには、借地上にある建物を土地賃貸借契約者と同じ所有者で登記する必要があります。

また、非常に少ないケースではありますが、借地権自体に登記がある場合があります。その場合は、借地上にある建物と借地権の両方の名義変更が必要になります。

このあたりが、どのような登記になっているかは、不動産全部事項証明書を取得することで確認できます。

3-3: 司法書士に依頼したほうがよいケース

借地権の名義変更手続きを、司法書士に依頼したほうがよいケースとして、相続人の数が多いケースがあげられます。相続登記は、相続人全員の印鑑証明や戸籍謄本が必要になり、集めなければならない書類が非常に多くなるためです。

借地権の相続登記に必要な書類は、以下の通りです。

- 登記申請書

- 遺産分割協議書または遺言書

- 被相続人の戸籍謄本(出生から死亡までがわかるもの)

- 被相続人の除住民票

- 相続人全員の戸籍謄本

- 相続人全員の印鑑証明書

- 借地権を相続する人の住民票

- 固定資産税評価証明書

登記申請書は、法務局のホームページ内、不動産登記の申請書様式についてからダウンロードできます。

法務局への申請は、以下の方法でできます。

- 法務局の窓口にて申請

- 郵送による申請

- オンライン申請

相続登記の手続きは、センチュリー21中央プロパティーでも対応可能ですので、ご相談ください。

4: 名義変更が完了したら借地契約を確認

借地権を相続する人が確定し、名義変更を終えたら、地主にその旨を報告しましょう。

そして、現在の借地契約がどうなっているか把握し、トラブルにならないようにしましょう。

4-1: 土地は借地、家は持ち家の場合、地主とのトラブルに注意

借地権は地主の許可なく相続手続きが可能である一方で、地主と相続人の間、また相続人同士でのトラブルが起こりやすいものでもあります。よくある相続トラブルとしては、下記が挙げられます。

- 地主から名義変更料(承諾料)を要求される

- 地代の値上げを要求される

- 立ち退きを要求される

ここからは、それぞれのトラブル内容の詳細と主な対処法を解説します。

①地主から名義変更料(承諾料)を要求される

借地権の相続によって最も起こり得るトラブルが、地主から高額な名義変更料(承諾料)を要求されるという内容です。

借地権相続の際は、地主の許可を得る必要はないものの、借地人名義や借地人の住所・連絡先など契約内容において変更が生じるため、相続した旨を地主に報告することが一般的となっています。この際、地主から名義変更料(承諾料)を要求されるケースは珍しくありません。

借地権の相続は譲渡に該当しないため、法的には譲渡承諾料はもちろん、名義変更料(承諾料)などの支払いは不要です。しかし、少額の名義変更料(契約書変更の事務手数料など)を要求されている場合は、そのまま支払ったほうが大きなトラブルへの発展を回避できる可能性もあるため、専門家の意見を聞いてケースバイケースで判断することをおすすめします。

②地代の値上げを要求される

借地権の相続をきっかけに、地主から地代の値上げ(増額請求)を要求されるケースも少なからずあります。

相続人は原則、従来の借地契約内容を引き継いで借地権を継承することから、地代の値上げ要求に応じる必要は基本的にありません。

しかし、賃貸借契約書において「一定の期間、地代等を増額しない特約」の記載があるなど地代の値上げにおける取り決めがあらかじめ定められている場合は、その内容にもとづいて話し合い・交渉する必要があることに注意してください。また、相続前の地代が周辺の賃料相場や地価と比較して非常に安価である場合においても、地代等増減請求権の行使によって強制的に地代の値上げに対応しなければならない可能性もあります。

交渉がなかなか進まなければ、さらなるトラブルに発展する可能性もあるため、名義変更料(承諾料)の支払いと同様にケースバイケースで判断することがおすすめです。

③立ち退き(土地の返還)を要求される

借地権を相続するタイミングや地代の値上げ交渉が決裂した際には、それをきっかけに地主から立ち退き(土地の返還)を要求されるケースもあります。

しかし、地主が借地人に立ち退き(土地の返還)を要求するためには、法的な正当事由が必要です。単なる借地権の相続は立ち退き要求の正当事由に該当しないため、立ち退き要求に応じる必要はありません。それでも地主からしつこく立ち退きを要求された場合は、弁護士や警察など然るべき機関に相談することがおすすめです。

ただし、地代等増減請求権の行使による地代の値上げに対応しない、などトラブル内容によっては立ち退きをしなければならない可能性もあることに注意しておきましょう。また、定期借地契約を締結している場合は原則更新ができないため、どのような形で借地権が締結されているかもしっかり確認しておきましょう。

4-2: 押さえておきたい借地権の注意点

借地権には、知っておきたい注意点があります。相続時の対応や固定資産税、増改築や売却をするとき、契約期間が満了したときなど、それぞれについて注意点を解説します。

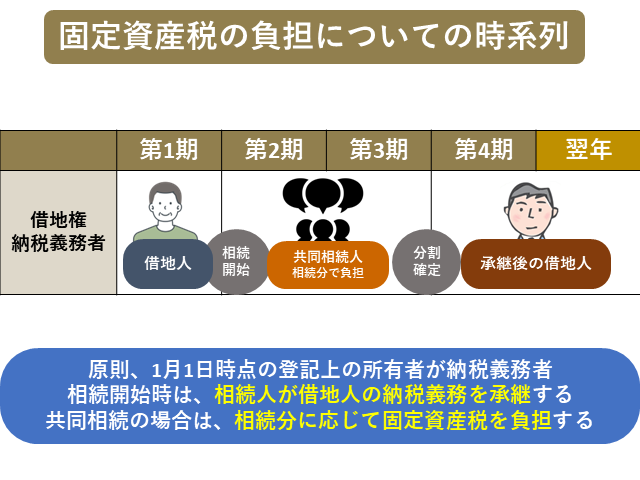

①固定資産税の扱い

借地権の場合、建物の固定資産税は、借地人(相続人)が負担する必要があります。

※土地は、地主の所有権のため固定資産税の負担は不要です。

固定資産税の納税義務者は1月1日時点の登記上の所有者(地方税法第343条)ですが、相続が発生すると、納税義務は(共同)相続人に承継されます(地方税法第9条)。

名義変更の手続き前でも、固定資産税の納付義務は発生している点に注意が必要です。

遺産分割協議が確定するなど新たな借地人が決まるまでは、代表者を決めて相続財産から固定資産税を負担しましょう(民法第885条)。新たな借地人が確定したら、その後は新たな借地人が固定資産税の納税義務者となります。

なお、相続が開始した年の12月末日までに相続登記が完了しない場合は、現所有者(納税義務者)を申告するために、市町村(東京23区は東京都)に現所有者申告書を提出しなければなりません。

②増改築や売却には地主の許可が必要

相続した実家に住むためリフォーム(増改築)したい場合や、相続した実家に住まないため建物を第三者に売却したい場合は、地主へ相談し、許可を得なければなりません。

許可を得る場合にも、地主から承諾料の支払いを求められることがあります。リフォーム(増改築)の内容によりますが、増改築承諾料の相場は更地価格の5%程度です。

関連記事:借地権の譲渡承諾料とは?必要なケースと承諾料の相場を解説

増改築や売却について地主の許可が得られないとき、増改築や売却を進めるためには、裁判所に増改築許可申立や土地の賃借権譲渡の許可申立などをする必要があります。

③更地返還が原則

契約期間が満了して更新もしなかった場合は、借地上の建物を取壊して更地にして地主に返還するのが原則です。

つまり建物の解体が必要ですが、解体費用を借地人と地主どちらが負担するのかを巡って地主とトラブルが起こりやすいことに注意する必要があります。

しかし、解体費用は建物所有者である借地人が負担するのが基本であるため、無理に地主と交渉するのは避けるようにしましょう。

関連記事:借地権は更地にして返すのが義務!解体費用が払えない場合どうする?

4-3: 地主とトラブルになってしまった場合

借地権の相続をきっかけに、地主や相続人同士でトラブルになってしまった場合、早めに借地権に強い弁護士がいる不動産会社に相談しましょう。

借地権専門の不動産会社は、地主との交渉ノウハウや法的な対応策の知見を有しています。

無理に借地人(相続人)が自分で、地主に交渉を進めると、交渉が難航しやすく、最悪の場合、地主との関係性が悪化し、借地人に不利な状況になってしまいます。

当社中央プロパティーは、借地権に強い弁護士に無料で相談することができます。

関連記事:【弁護士Q&A】相続した借地権の実家について相談です

5: 借地権の相続税評価額の計算方法

借地権の相続税評価額は、以下のように計算します。

- 借地権の相続税評価額= 自用地の評価額 × 借地権割合

ここでは、相続税の計算におけるステップを確認しましょう。

5-1: ステップ1:自用地の評価額を調べる

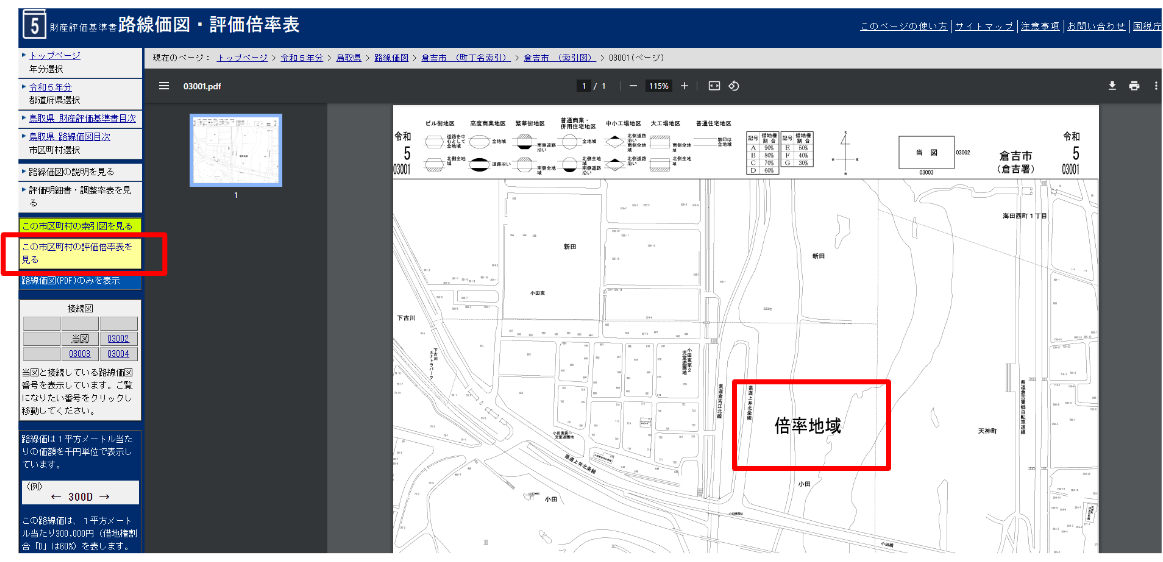

自用地の評価額は、対象の地域によって、求め方が異なります。

市街地の場合は路線価、路線価のない地域は、倍率方式で評価します。

対象の借地権が、どちらに当てはまるかは、国税庁のサイト内、路線価図・評価倍率表で確認することができます。

- 路線価地域の場合:路線価 × 地積(土地の面積)

- 倍率地域の場合:固定資産税評価額 × 倍率

倍率地域の自用地評価額の調べ方

倍率地域の場合は、固定資産税評価額を把握しておく必要があります。固定資産税評価額は、土地の所有者宛に、毎年4~5月に送られてくる「固定資産税の課税明細書」で確認できます。

借地権の場合、土地の所有者は地主ですが、借地人も自分が借りている土地の固定資産課税台帳であれば、閲覧することができます。

都税事務所または市役所で、土地の固定資産税評価額を確認しましょう。

また、倍率の確認方法は以下の通りです。

- 国税庁のサイト内、路線価図・評価倍率表で該当のエリアを調べる

- 左のバーから「この市区町村の評価倍率表を見る」をクリック

- 倍率表から該当の倍率を確認

関連記事:借地権売却時の評価方法は?借地権価格の計算方法も解説

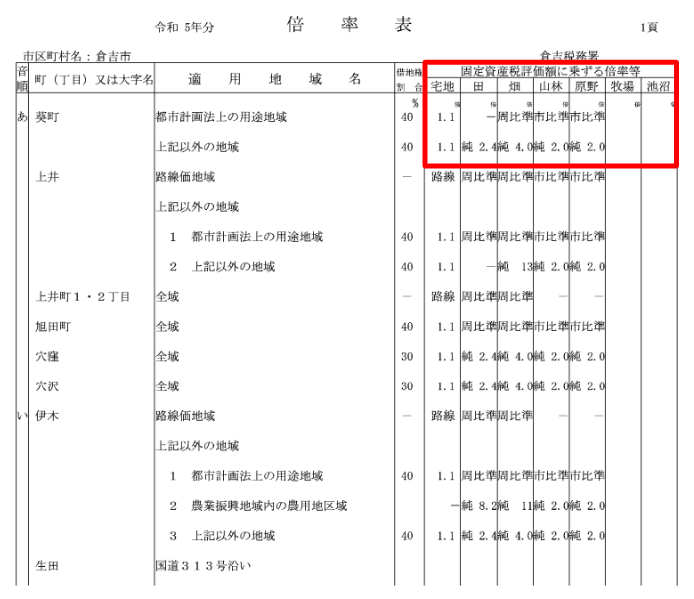

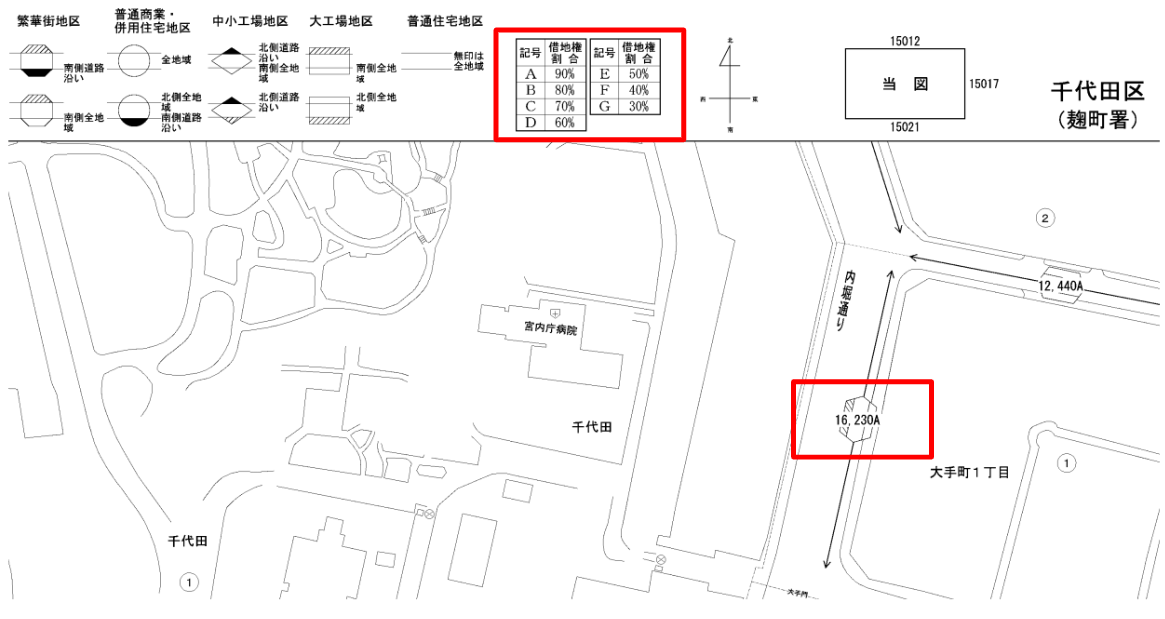

5-2: ステップ2:借地権割合を確認する

それぞれの方法で、自用地の評価額が把握出来たら、借地権割合を確認します。

借地権割合は、同様に路線価図・評価倍率表で確認できます。

借地権割合は、A~Gのアルファベットごとに、90%~30%で設定されています。市街地のほうが借地権割合は高くなります。

アルファベットの記載がないエリアは、一律20%で計算します。

| 記号 | A | B | C | D | E | F | G | その他 |

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% | 20% |

まとめ

土地は借地、家は持ちの場合、相続時に地主や相続人とのトラブルのきっかけになりやすい傾向にあります。センチュリー21中央プロパティーには、以下のようなご相談を多くいただきます。

- 相続をきっかけに地主とトラブルになってしまった

- 相続した借地権を売却したい

- 相続した借地権の名義変更がまだ終わっていない

- 空き家のまま税金だけ払っている

借地権でお困りの方は、当社へご相談ください。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。借地権を相続される方が相続税を、また相続した借地権を売却した際に発生する所得税について相談する税理士として多くの顧客を得る。趣味は釣り。