借地権売却時の評価方法は?計算式や査定額に影響するポイントも解説

借地権売却時の評価方法は?計算式や査定額に影響するポイントも解説

目次

借地権の売却を考えるとき、気になるのは「いくらで売れるのか」という売却価格ではないでしょうか。

借地権の価格を評価する際、一つの目安となるのが相続税を算出する際に必要な「借地権評価額」です。

しかし、この借地権評価額は、あくまで相続税や贈与税の計算に用いられるものであり、実際の売却金額とは差が出るケースも少なくありません。

本記事では、借地権の種類に応じた評価方法を詳しく解説するとともに、売却金額と相続税計算のための借地権評価額に違いが発生する理由も説明します。

※ただし、正確な売却金額を知るには、借地権専門の不動産会社に査定をお願いすることをおすすめします。

借地権に該当するか判断する2つのポイント

借地権とは、建物を建てるために土地を借りる権利のことです。

この記事を読み進める前に、自身の不動産が借地権に該当するのかどうか、確認しておきましょう。

自身の所有する不動産が、借地権に該当するかどうかの判断基準は、以下の2つです。

- 借地権取引の慣行があるかどうか

- 地代の支払いがあるかどうか

①借地権取引の慣行があるかどうか

借地権の取引慣行の有無が評価の重要な要素となります。

借地権取引の慣行がある地域では、借地権の相続税評価が行われます。

一方で、借地権の取引慣行がない地域にある借地権は、原則として相続税評価の対象になりません。

このような地域においては、借地権には財産的価値が認められにくいため、結果的に相続財産として計上する必要がないとされています。

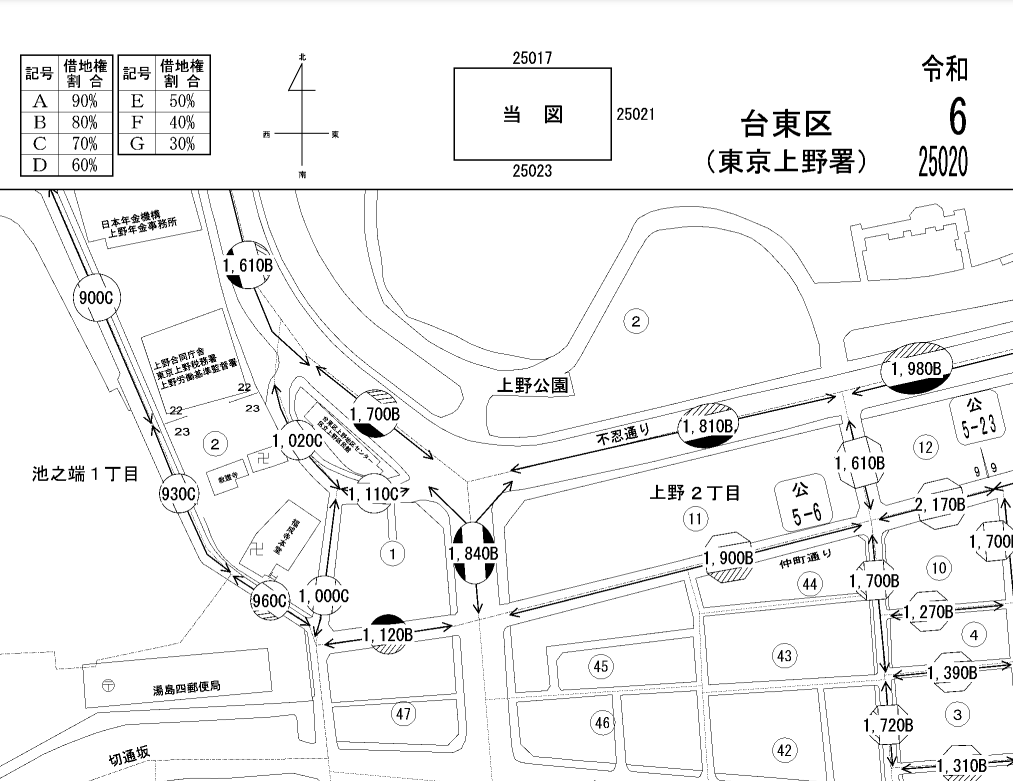

借地権の取引慣行があるかは、国税局が発表している「財産評価基準書」(路線価図や評価倍率表)が判断の基準として使用されます。

以下の図のように、数字の後ろにアルファベットの表記がある地域は、借地権の取引慣行があるとみなされます。

反対に、数字のみが記載されている地域は、借地権の取引慣行がないとみなされます。

この基準書を参考にすることで、借地権が実際に取引対象として認められているかどうかの確認が可能です。

②地代の支払いがあるかどうか

地代の支払いがあるかどうかも、借地権の評価に関わってきます。

相続税法上の借地権は、借地借家法における借地権と基本的に同じように解釈されます。

したがって、権利金(借地権設定の対価)の授受があり、かつ、相当の地代が支払われている場合、その土地は借地権として評価されるというわけです。

一方、無償で土地が貸し借りされている場合は(これを「使用貸借」といいます)、相続税法上の借地権に該当しません。

地代が支払われていない場合、その土地の利用関係は法律上の借地権として認識されないため、借地権の評価対象から外れるのです。

つまり、地代が支払われている土地は借地権として評価され、無償による土地の貸し借りは借地権として評価しないことを理解しておきましょう。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

【借地権の種類別】評価方法の計算式

相続税や贈与税の算定基準となる借地権の評価方法は借地権の種類ごとに異なります。

ここでは、

- 普通借地権

- 定期借地権

- 一時使用目的の借地権

を評価するにあたり、具体的な方法や考慮すべきポイントをそれぞれ解説します。

借地権の評価方法①:普通借地権の場合

普通借地権の場合、相続税評価額を求める前段階として、以下の2点を調べる必要があります。

- 自用地の評価額

- 借地権割合

普通借地権の相続税評価額は、原則として以下の計算式で算出します。

| 普通借地権の評価額 = 自用地としての価額 × 借地権割合 |

「自用地としての価額」は、具体的には土地そのものの評価額を指しています。

これは、路線価方式または倍率方式によって計算されます。

路線価は国土交通省の地価公示価格等を基に国税庁が設定するもので、ウェブサイトで調査可能です。

【出典】「国土交通省地価公示・都道府県地価調査」(国土交通省)

借地権割合とは、土地の評価額に対して、借地権の評価額が何割を占めるかを表す値です。

自用地としての価額に乗算することで、土地の借地権の価値を算出できます。

借地権割合は、地域ごとに20~90%の間で定められており、都市部の一等地・駅周辺などは借地権割合が高く、地方で利便性の悪い土地ほど低く設定されています。

借地権割合が高いほど借地権の価値も高くなり、最も低い20%は、慣例的に借地権の取引がない地域にのみ設定される数値です。

借地権割合は、国税庁のウェブサイトの「財産評価基準 路線価図・評価倍率表」で調べることができます。

路線価図では詳細なエリアごとの借地権割合が確認でき、道路部分に書かれた3桁の路線価の後に、借地権割合を示すアルファベットが記載されています。

路線価は1平方メートルあたりの価格を千円単位で示した、土地の価格の評価に使用する値です。

借地権割合の記号は90%の場合をA、80%をB、70%をC、60%をD、50%をE、40%をF、30%をGとして10%刻みで設定されています。

なお、借地権割合が20%の地域や、それ以下の地域、または借地権の取引慣行がない地域には、記号は割り振られていません。

■路線価図の記号と借地権割合の対応表

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

(注)画像は令和6年度、東京都台東区上野1の路線価図の一部から抜粋。

【出典】国税庁「No.4611 借地権の評価」

【出典】国税庁「財産評価基準書 路線価図・評価倍率表」

普通借地権の評価額の計算例

土地の評価額(自用地としての価額)が3,000万円、借地権割合が60%の場合を例として計算します。

| 3,000万円(自用地としての価額)×60%(借地権割合)=1,800万円(借地権評価額) |

なお、借地は、本来の所有者である地主にとっても財産であり、相続税の対象です。

借地権を設定して借りる土地が借地である一方、借地権を設定し、借地として貸し出している土地は「貸宅地」または「底地」と言います。

貸宅地(底地)の相続税評価額の計算式は次の通りです。

| 貸宅地評価額 = 自用地としての価額 × (1 - 借地権割合) |

上記の例で、土地の評価額(自用地としての価額)が3,000万円、借地権割合が60%の場合、貸宅地(底地)の評価額は次の通りです。

| 3,000万円×(100%-60%)=1,200万円 |

借地権の評価方法②:定期借地権の場合

土地の賃貸借契約終了のタイミングが決まっていて、更新ができないのが定期借地権です。

普通借地権が借主の都合で土地を借りる期間を定められるのに対し、定期借地権の場合は貸主である「地主」の立場が相対的に強くなっています。

定期借地権の相続税評価額は、原則として契約残存期間に応じて、以下の算式で評価します。

ただし、条件により評価方法が異なる場合があります。

●課税時期において、借地権者に帰属する経済的利益があり、かつ、その返還を要しない部分の金額が明らかな場合

| 定期借地権の価格= (借地権設定時の借地権者に帰属する経済的利益の総額 ÷ 借地権設定時の宅地の通常の取引価額) × (課税時期におけるその宅地の通常の取引価額 × 定期借地権の残存期間に応じた基準年利率による複利年金現価率 ÷ 定期借地権の設定期間に応じた基準年利率による複利年金現価率) |

●上記以外の場合

| 定期借地権の価格=土地の評価額×(A÷B)×(C÷D) |

上記の式中の記号は、次の値を示しています。

- A 借地権の設定時点での借地人に帰属する経済的利益の額

- B 借地権の設定時点における当該宅地の通常の取引価格

- C 課税時期の定期借地権の残存年数に応じた基準年利率による福利年金原価率

- D 定期借地権の設定期間年数に応じた基準年利率による福利年金原価率

定期借地権の借地権価格は、普通借地権より複雑な計算が求められます。

そのため、定期借地権の借地価格を確認する際は、専門家に依頼するのが無難です。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

借地権の評価方法③:一時使用目的の借地権の場合

一時使用目的の借地権価格を評価する際には、雑種地の賃借権の評価方法を用いて計算することが一般的です。

雑種地とは、法務省令で特定された23種類の地目のいずれにも該当しない土地のことです。

雑種地の賃借権の評価方法を用いる理由は、一時利用目的の借地権はほかの借地権と比べて権利が弱いことが関係しています。

一時使用目的の借地権の評価額は、その権利の内容により以下のいずれかの方法で評価します。

●1つ目のパターンは、「地上権に準ずる権利として評価することが相当と認められる賃借権」のときです。

これには、賃借権の登記がされている場合や、設定の対価として権利金その他の一時金を支払っており、かつ、堅固な構築物の建築を目的として所有しているときなどが該当します。

| 一時使用目的の借地権の評価額=雑種地の自用地評価額×A |

※A…法定地上権割合※と借地権割合とのいずれか、割合が低いほうを使う。なお、法定地上権割合とは、地上権の残存期間に応じて定められた割合のこと。

●2つ目のパターンは、先ほどのケースに該当しない場合です。

| 一時使用目的の借地権の評価額=雑種地の自用地としての価額×法定地上権割合×1/2 |

(この場合の法定地上権割合も、権利の内容に応じて判断されます)

【やや特殊なケース】借地権の評価と計算の例

相続税評価において、借地権の評価は、特定の状況によって異なることがあります。

ここでは、やや特殊なケースとして、

- 権利金の授受がなく、相当の地代を受け取っている場合

- 使用貸借の場合

の2パターンに分けて借地権評価の具体的な方法を説明します。

やや特殊な借地権評価の例①:権利金の授受がなく、相当の地代を受け取っている場合

相当の地代とは、土地の更地価額(自用地評価額)に対し、おおむね年6%(個人の場合。法人の場合は異なるケースあり)程度の地代を、権利金※などの一時金の授受なしに受け取っている状態を指します。

この場合、借地権の価額は原則としてゼロとして評価されます。

一方、地主側の土地(貸宅地)の評価は、以下のようになります。

●自用地評価額が1,000万円の場合(相当の地代を受けており、権利金の授受はなし)

| 貸宅地評価額 = 自用地評価額 × 80% 1,000万円 × 80% = 800万円(貸宅地評価額) |

このケースでは、借地権の評価額は0円となります。

※権利金:不動産の賃貸借契約を交わす際に、借地権設定の対価として地代とは別に支払われる一時金のこと

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

やや特殊な借地権評価の例②:使用貸借により土地を貸し付けている場合

使用貸借とは、無料で土地を貸し借りしていることを指します。

通常の賃貸借契約とは異なり、金銭の授受を伴わない取引で、親族間などでよく見られる形態です。

この場合、相続税評価上の借地権は発生しません。

使用貸借により土地を貸し付けている場合、その土地の評価は貸主(地主)側では自用地評価額が相続税評価額となります。

自用地評価額とは、自己使用目的で所有する土地の評価額のことです。

自用地評価額は、路線価を調べて求めるほか、固定資産税評価額を調べるなどの方法があります。

固定資産税評価額は各自治体が算定するもので、一般的に公示価格の7割程度とされ、相続税評価額(路線価は公示価格の8割程度)とは異なりますが、大まかな目安として参考にされることがあります。

この評価額は、市区町村から送付される固定資産税納税通知書に記載されています。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

借地権の相続税評価額と売却時の査定額に差が出る理由は?

ここまで紹介してきた借地権の評価方法は、あくまでも【借地権の相続税を計算するための計算方法】です。

【借地権を売却する際の査定額】とは、異なる点に注意が必要です。

結論から言いますと、相続税評価額よりも売却時の査定額の方が、低くなる傾向にあります。

借地権の売却時に査定額に大きく影響するポイントは、以下の3つです。

- 地主からの承諾があるか

- 地主への承諾料がかかるか

- 借地権の更新時期がいつか

借地権の売却時に査定に影響するポイント①:地主からの承諾があるか

借地権を売買するには、原則として地主の承諾が必要です(これを譲渡承諾といいます)。

また、借地権付き建物を住宅ローンで購入する場合、地主から融資承諾書を得る必要があります。

法律上、借地権付き建物に抵当権を設定する際に、原則として地主の承諾は不要です。

しかし、住宅ローンを契約する金融機関は、貸したお金を確実に回収するために、地主からの融資承諾書がなければ、ローンの契約を断るのが一般的です。

融資承諾書には、借地人が地代を滞納した場合、借地契約を解除する前に金融機関に連絡することや、無断で借地契約を解除した場合に地主へ損害賠償を請求することなどが記載されています。

地主にとって、このような内容は不利益となる可能性を含むため、地主から融資承諾を得ることは極めて難しいと言えるでしょう。

その場合、買い手は住宅ローンを利用できず、現金一括払いで購入しなければならない可能性が高まります。

支払いの手段が制限されると購入の条件が厳しくなることから、購入のハードルを下げる目的で売却価格が相続税評価額よりも低く設定されるケースもあります。

借地権の売却時に査定に影響するポイント②:地主への承諾料がかかるか

借地権を売却できるといっても、借主の独断で売ることはできません。

民法第612条の規定により、賃借権である借地権の売却(譲渡)には、地主の承諾が必要です。

借地権売却の承諾が得られた場合、地主に対して一定の承諾料(名義変更料、譲渡承諾料などとも呼ばれます)の支払いを必ず求められます。

承諾料の支払いは法で定められてはいないものの、支払いを断ると地主の承諾を得られないと考えたほうがよいでしょう。

承諾料の相場は借地権価格の10%程度と言われています。

例えば、3,000万円で借地権を売却する場合、譲渡承諾料は300万円になる計算です。

ただし、これはあくまで目安であり、個別の事情によって変動します。

そのため、借地権を売る場合は、承諾料の支払いを見据えた売却価格を設定するか、売却価格から承諾料が差し引かれることを考慮するようにしましょう。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

借地権の売却時に査定に影響するポイント③:借地権の更新時期がいつか

借地権の更新時に更新料が必要な場合、更新直前に借地権を売却すると購入直後に更新料がかかるため、買い手がつきにくくなる恐れがあります。

地主がなかなか借地権の売却の承諾に応じてくれない場合、想定していたタイミングで売却できず、売却が更新直前にずれ込むことも考えられるでしょう。

地主との良好な関係を築き、スムーズに借地権売却の承諾を取りつけるには、売却前に地主と更新条件について協議し、場合によっては更新料に相当する対価を地主へと支払っておくなどの対応も考えられます。

すでに更新料が支払われている状態や、更新条件が明確であることは、買い手がつきにくくなるのを防ぐことにもつながります。

ただし、更新料の支払い義務自体は契約内容によります。

借地権売却時の査定額を知りたいときは、借地権専門の不動産会社に相談しよう

普通借地権の評価額を正確に把握するためには複雑な計算が必要となるほか、地主との関係性や借地権の更新時期による売却額の変動も加味しなければいけないため、専門家のサポートが不可欠です。

センチュリー21中央プロパティーは、借地権を専門に扱う不動産仲介会社です。

弊社では、不動産鑑定士とAIによるダブル査定を行っており、難しい借地権の評価額もスピーディーかつ正確に行うことが可能です。

また、借地権に豊富な実績を持つ社内弁護士が常駐しているため、地主との関係が悪化している、そもそも地主が売却を承諾してくれない、といったトラブルに対しても、法的な見地から的確なアプローチが可能です。

ご相談は無料となっておりますので、借地権の売却をお考えのお客様は、ぜひお気軽にご相談ください。

この記事の監修者

不動産鑑定士

不動産鑑定士。株式会社大村不動産鑑定事務所代表。不動産鑑定評価業務をはじめ、価格査定、意見書作成など不動産の価格に関するスペシャリスト。業者によって査定額に大きな差が生じやすい借地権や底地の不動産鑑定において市場動向を考慮した査定には定評がある。