借地権の「地代」とは?通常の地代と相当の地代について解説

借地権の「地代」とは?通常の地代と相当の地代について解説

借地権の地代は「通常の地代」と「相当の地代」の2種類に分かれており、それぞれ月々に支払う金額の相場や、借り始めるときに支払う権利金の有無が大きく異なります。

当記事では、この2種類の地代について詳しく解説します。

地代の種類とそれぞれの特徴、地代を設定する際の注意点について理解し、地主も借地人も納得できる適正な地代を設定できるようにしましょう。

地代とは?

地代とは、借地権にもとづき、土地を借りている借地人が、その土地の所有者である地主に対して支払う賃料のことです。

土地の利用対価として、毎月支払うのが一般的です。

この地代の金額を決定する上で、次に解説する「権利金」の有無が大きく関わってきます。

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

地代の算出にかかわる「権利金」とは?

権利金とは、借地権を設定してもらう対価として、借地人から地主へと支払われる金銭のことです。

借地権は借地借家法という法律で定義されている借地人の権利であり、借地権を有する借地人の権利は法律で手厚く保護されています。

借地権設定をした土地は、土地所有者である地主であっても、借地人の承諾を得ずに自由に使ったり売却したりはできません。

借地権の対価として借地人が権利金を支払う理由は、地主側に発生するこのような不利益を補填するためです。

権利金の金額は地域によって違いがあるものの、一般的に下記の計算式で算出します。

| 権利金の金額=更地価格×借地権割合 |

借地権割合は、権利金の金額や地代を算出する場合に使用する指標であり、国税庁の「路線価図・評価倍率表」を用いて調べることが可能です。

路線価図・評価倍率表で調べたい土地のページを開くと、路線価が「数字+A~Gの記号」で表示されます。

「A~Gの記号」が借地権割合を指し、それぞれ下記の割合に対応しています。

| 記号 | 借地権割合 |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

たとえば更地価格が2,000万円、借地権割合が60%であれば、下記の計算式により権利金の金額は1,200万円だと分かります。

| 権利金の金額=2,000万円×60%=1,200万円 |

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

借地権の地代相場はいくら?

借地権の地代は、借地契約締結時に権利金の支払いがあったかどうかによって、以下の2種類に分類され、種類によって地代相場の計算方法が異なります。

- 通常の地代

- 相当の地代

地代の種類①:通常の地代

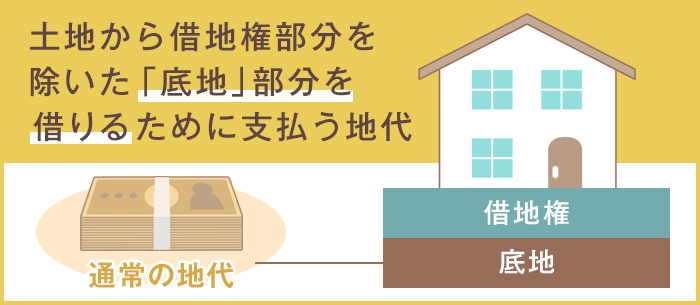

通常の地代とは、借地契約時に権利金を支払った場合に、毎月支払う地代のことです。

土地全体から借地権部分を除いた「底地」の利用対価として支払う、と考えると分かりやすいでしょう。

一般的に借地権部分の価値に相当する対価は、借地契約締結時に権利金として先に支払っています。

一方で、地主が権利を有している底地部分の地代はまだ支払われていません。

土地に建物を建てるなど、借地人が土地を利用するには、地主に対して底地部分の地代として「通常の地代」を支払う必要があります。

税法上、通常の地代が年間あたりいくらになるかを調べる際は、一般的に下記の計算式を使用します。

| 通常の地代(年額) = 自用地価額 × (1 - 借地権割合) × 6% |

※自用地価額とは、その土地が更地であった場合の評価額です。

※この計算式は主に相続税評価額の算出などに用いるもので、実際の地代は当事者間の合意によって決まります。

例えば自用地価額が2,000万円、借地権割合が60%であった場合、税法上の通常の地代の年額は下記の計算式により48万円であると分かります。

| 通常の地代(年額) = 2,000万円 × (1 - 0.6) × 6% = 48万円 |

上記のケースでは、借地人は権利金として1,200万円、そして通常の地代として年額48万円を支払うことになります。

地代の種類②:相当の地代

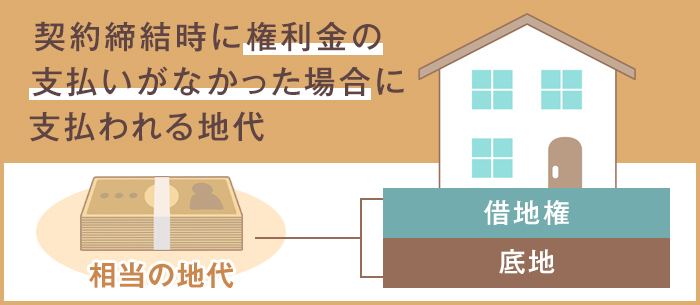

相当の地代とは、借地契約締結時に権利金の支払いがなかった場合に支払われる、土地全体に対する地代です。

借地契約では一般的に借地人から地主へと権利金の支払いが行われるものの、親族間などでの契約では権利金の支払いを行わないケースが少なくありません。

しかし、借地権を設定したにもかかわらず権利金の支払いが行われていないと、「権利金の認定課税」によって多額の税金が課される恐れがあります。

これは、権利金相当額の利益が地主から借地人へ贈与されたとみなされるためです。

権利金の認定課税を避けるために、権利金の取引に代えて借地人から地主へと支払われる金銭が「相当の地代」です。

相当の地代の年額は、下記の計算式を用いることで求められます。

| 相当の地代(年額) = 自用地価額 × 6% |

※この「6%」という利率は、法人税法や相続税法上の評価で用いられるものです。

例えば自用地価額が2,000万円の土地を権利金の支払いなしで借りた場合、相当の地代の年額は下記の計算式により120万円であると分かります。

| 相当の地代(年額) = 2,000万円 × 6% = 120万円 |

上記のケースでは、借地人は相当の地代として年額120万円を支払わなければなりません。

権利金を支払う通常の地代と比較すると、相当の地代は年額が高くなることが分かります。

地代を設定する際の注意点

地代を設定する際には、さまざまな注意点が存在します。

地代収入を得る地主はもちろん、借地人にとっても地代は借地権の相続税評価額などに影響を与えるため、地代について理解を深めましょう。

地代を設定する際の注意点は、主に以下の2点です。

- 地代の種類によって相続税評価額が変わる

- 地代の相場を確認しておく

注意点①:地代の種類によって相続税評価額が変わる/h3>

借地権の地代として支払っている金額が「通常の地代」か「相当の地代」かによって、相続税評価額が変わる点に注意してください。

そもそも借地権が相続税の課税対象であることを知らない方もいるでしょう。

借地権は相続財産に含まれるため、親から子へのように借地権の相続・贈与を行う際は相続税や贈与税が発生します。

相続税や贈与税を算出する際に、計算の基礎となる財産の評価額が「相続税評価額」です。

相続税評価額が変わる理由は、地代として支払う金額によっては借地人に利益が発生する状況(借り得)があるためです。

たとえば土地全体の地代(相当の地代)が年額50万円となる土地を、通常の地代で年額30万円で借りる場合は、借地権設定により差額分の利益が発生しています。

利益が発生する借地権は財産としての評価が高くなり、相続税が高くなる点が特徴です。

「通常の地代」と「相当の地代」を支払うケースについて、相続税評価額の計算式をそれぞれご紹介します。

1.「通常の地代」を支払うケース

借地契約における最も一般的なケースです。

通常の地代は相当の地代よりも安く、その差額が借地人の利益とみなされるため、借地権には下記の計算式で求められる相続税評価額が付きます。

| 借地権の相続税評価額=自用地価額×借地権割 |

2.「相当の地代」を支払うケース

権利金の支払いがなく相当の地代を支払うケースでは、借地権の相続税評価額は0円となります。

相当の地代は土地の価値に見合った十分な地代を支払っているため、借地人に経済的な利益はないものとして扱われるためです。

注意点②:地代の相場を確認しておく

土地の賃料である地代は、地主にとって重要な利益の源であり、借地人にとっては定期的な支払い負担がある出費です。

地主・借地人が借地契約で損をしないためには、地代の相場を確認しておくことが重要となります。

地代の相場を計算する方法は多くの種類があります。

下記は地代の相場を計算する方法の例です。

- 固定資産税や都市計画税から算出する方法

- 路線価から算出する方法

- 期待利回りで算出する方法

- 周辺地域の賃貸事例から算出する方法 など

地代を設定する際は、地代は周辺の土地需要や環境の変化によって変動する点も理解しておきましょう。

土地の価値が上昇した場合は地代も上昇し、反対に土地の価値が下落した場合には地代も下落する傾向があります。

借地契約は長期間の契約であり、契約の存続期間中に地代価格の見直しが行われる場合もあります。

地主・借地人は見直しで慌てないように、対策として地代の相場や計算方法を把握しておくことが大切です。

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

まとめ

借地権の地代には、契約時の権利金の支払いがあるかどうかによって「通常の地代」と「相当の地代」の二種類があり、それぞれ相続税評価額が異なるため注意が必要です。

地代は土地の価格変動に従って金額が変わることもあるため、相場や計算方法について知識を付けておくとよいでしょう。

当社センチュリー21中央プロパティーは、借地権を専門とする不動産仲介会社です。

借地権に強い社内弁護士が常駐しており、いつでも法的な観点からのアドバイスをご期待いただけます。

また、不動産鑑定士、司法書士、税理士、宅地建物取引士など、各種専門家との強固な連携により、借地権に関する幅広いトラブルに対応可能です。

もちろん、「とにかく高額で借地権を売却したい」という売却ニーズにもお応えいたしますので、借地権トラブル・売却でお悩みの方は、ぜひお気軽に無料相談をご利用ください。

地代に関してよくあるご質問 弁護士Q&A

地代に関して、よくあるご質問とその回答をご紹介します。

Q1.地代を滞納してしまった場合、どうなりますか?

A. 地代を滞納すると、まず貸主から支払いを求める催告があります。

それでも支払わずにいると、遅延損害金が発生するほか、最終的には貸主との信頼関係が破壊されたと判断され、借地契約を解除されて土地の明け渡しを求められる可能性があります。

すぐに契約解除となるケースは稀ですが、滞納が発覚した時点で速やかに貸主に連絡し、支払いの意思を示すことが重要です。

Q2.貸主から地代の値上げを要求されました。必ず応じなければいけませんか?

A. 必ずしも応じる義務はありません。

ただし、固定資産税等の上昇や近隣の地代相場の上昇など、客観的で正当な理由がある場合、貸主には地代の増額を請求する権利(地代等増減請求権)が法律で認められています。

まずは貸主と話し合い、提示された金額が妥当か検討しましょう。

どうしても合意できない場合は、裁判所に調停を申し立て、第三者を交えて協議することになります。

Q3.親族間で土地を貸し借りする場合、どのように地代を設定すればよいですか?

A.親族間であっても、無償や著しく低い地代で土地を貸し借りすると、権利金や適正な地代との差額が贈与とみなされ、借主に贈与税が課されるリスクがあります。

これを避けるには、前述の「相当の地代」(更地評価額×年6%)をきちんと収受する方法があります。

あるいは、少なくとも年間の固定資産税・都市計画税の2~3倍程度の金額を地代として授受することが、税務上のリスクを軽減する一つの目安とされています。

税理士などの専門家に相談することをおすすめします。

Q4.現在支払っている地代が「通常の地代」と「相当の地代」のどちらか分かりません。

A.まずは、土地の賃貸借契約書を確認し、「権利金」の支払いに関する記載があるかを確認してください。

権利金の授受があれば「通常の地代」の可能性が高いです。

契約書で判断できない場合は、年間の地代総額が「土地の更地評価額 × 6%」に近い金額であれば「相当の地代」、それよりも大幅に低ければ「通常の地代」であると推測できます。

正確な判断が必要な場合は、不動産鑑定士や税理士に相談しましょう

この記事の監修者

代表取締役 /

宅地建物取引士

CENTURY21中央プロパティー代表取締役。静岡県出身。宅地建物取引士。都内金融機関、不動産会社を経て2011年に株式会社中央プロパティーを設立。借地権を始めとした不動産トラブル・空き家問題の解決と不動産売買の専門家。主な著書に「[図解]実家の相続、今からトラブルなく準備する方法を不動産相続のプロがやさしく解説します!」などがある。