使用貸借と民法第903条の特別受益|弁護士Q&A

使用貸借と民法第903条の特別受益

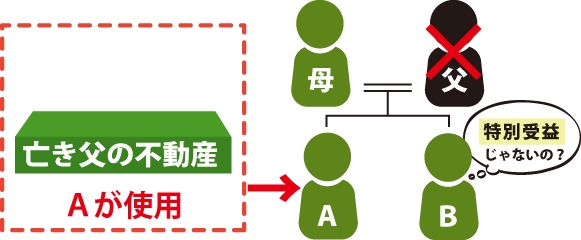

質問内容

相続人が無償で被相続人の土地を利用していますが、これは特別受益に当たり、相続分の調整があるのでしょうか。

特別受益者の相続分

民法903条1項:「共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、前3条の規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

そもそも特別受益の制度は、相続人間の相続分をできるだけ公平にするという理由からあるものです。被相続人が生きている間に特定の相続人だけが特別な受益があれば、それは早い相続分が譲渡されたと同じことですので、調整をするべきだというのが、民法903条です。ただ、通常、使用貸借が、特別受益に当たるケースは少ないようです。

しかし、裁判例の中には使用貸借が特別受益に当たるとされるケースがあるようです。以下、見てみましょう。

相続人が被相続人から土地の使用貸借権の設定を受けることが特別受益に当たるとした事例

♦参考判例:東京地裁平成15年11月17日判決

判旨(要約):「被相続人と原告との間の本件土地の使用貸借契約の締結(使用貸借権の贈与)は,まさに原告の生計の資本の贈与であるといえ,特別受益に当たるというべき」

ポイント

- 原告は亡父の経営する個人商店に勤務していたが亡父は経営が思わしくないために原告の生活を援助する目的で、本件土地を原告のアパート経営のために使用させていたこと

- 相続開始時における本件土地の使用借権は2,000万円の価値があること

- 相続開始時における本件土地の新規賃料は月額33万8,000円と高額であること

このように、価値も高い物件を使用貸借にしているかつ、生活の援助という事実、または、その側面が強いと認められれば、使用貸借も特別受益に当たる可能性があります。

この記事の監修者

弁護士

弁護士。早稲田大学法学部卒業。東京弁護士会所属。地代滞納、建物明け渡しなど借地権・底地権の案件へ積極的に取り組む。主な著書に「一番安心できる遺言書の書き方・遺し方・相続の仕方」「遺言書作成遺言執行実務マニュアル」など。