借地権の認定課税と土地の無償返還に関する届出書|弁護士Q&A

借地権の認定課税と土地の無償返還に関する届出書

質問内容

私Aは甲土地を所有しているのですが、この甲土地上に私が経営している会社の建物を建てようと考えていました。

そんな折、仲の良い経営者と飲みに行ったところ、「借地権の認定課税に気を付けた方が良い。」というアドバイスをもらいました。

また、「無償返還に関する届出書をうまく利用すると良い。」とも聞きましたが、この制度の詳しいことがわからず困っています。上記2点について、教えて頂けないでしょうか。

借地権の認定課税とは

借地権に対する課税について、国税庁のホームページに次のような記載があります。

「法人が所有する土地を他人に賃貸し、建物などを建てさせたときには、借地権が設定されたことになります。この場合、通常、権利金を収受する慣行があるにもかかわらず権利金を収受しないときは、権利金の認定課税が行われます。」

例えば、本件では甲土地の所有者は「A」であり、甲土地上に建物を建てようとしている会社の代表も「A」です。通常、地主と借地人が異なるのであれば、権利金等を借地人から地主に渡すことになります。しかし、実質同じ人として、権利金などを渡さない場合には『「認定」して「課税」があったものとして扱いますよ。』というのが認定課税になります。

本件のような土地所有者と土地上の会社の代表が同一人の場合にこのようなケースが良く出てきます。そのため、本件においても甲土地上に会社の建物を建てる場合には注意がいるのです。ただし、認定課税にはならない2つの例外があります。

<例外>

- その土地の価額からみて、相当の地代を収受している場合

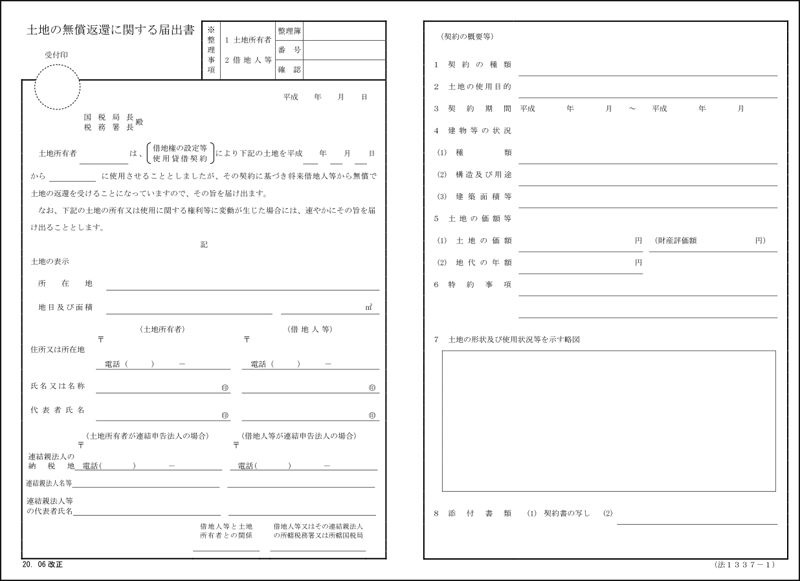

- その借地権の設定等に係る契約書において、将来借地人がその土地を無償で返還することが定められており、かつ、「土地の無償返還に関する届出書」を借地人と連名で遅滞なくその法人の納税地を所轄する税務署長に提出している場合

(1)については、権利金などが発生していなくても、それに対応するような地代が発生している場合がこれにあたります。

(2)の「土地の無償返還に関する届出書」この2つのどちらかの条件を満たせば、認定課税をされずに済むことになります。

- 詳細は次の項目で解説します!

土地の無償返還に関する届出書

さて、ここからは、(2)の「土地の無償返還に関する届出書」について解説して行きます。

この届出書は文字通り「土地の使用後は、土地を無償(タダ)で返却する」ことになり、意外と利用されている場面はあります。もう少しかみ砕いていうと、『「将来土地を無償で返却します!」と税務署に届け出をすることで、認定課税はしません』ということができます。

ただし、一つ注意点があり、この制度を使えるのは一方が法人の場合だけです。両者が法人ではない場合(個人同士の場合)には利用することはできません。また、この制度を利用するには税務署に届け出をする必要があります。その提出期限についてですが、国税庁のホームページには、「[提出時期]:土地を無償で返還することが定められた後遅滞なく」とあります。

「遅滞なく」とはいつまで?と疑問に思う方もおられるでしょう。基本的には遅滞なくとは、急を要しているわけではありません(「直ちに」などの切迫した期限ではありません)。一般的には、「賃貸借契約を結んだ法人の確定申告書の提出期限まで」と言われています。ただ、提出が「遅滞」と判断されてしまうと、この届出書が認められません!と突き返されてしまうことがありますので、注意が必要です。

- 10年や20年過ぎてしまうと間違いなく遅滞になってしまいます。

また、契約書内に無償返還の旨をしっかりと記述しておくことが必要な他、この書類作成には専門的知識がいりますし、そもそもこのような制度を知らない人も多いかもしれません。

同じような状況だ!と思った方はぜひ一度当社にご相談ください。熟練した専門家が的確なアドバイスをさせて頂きます。

この記事の監修者

司法書士

司法書士。地主とのトラブルが多い借地権の相続手続きで、多くの悩みやストレスを抱える借地人の心情へ寄り添ったアドバイスや収集物の多い名義変更手続きでも漏れ抜けのない安定した対応で顧客から厚い支持を集める。