借地権における土地の無償返還に関する届出とは?メリットなどを解説

借地権における土地の無償返還に関する届出とは?メリットなどを解説

目次

借地権とは、建物の建築・所有を目的に、土地所有者へ地代を支払って土地を借りる権利を指します。

土地の借主は「借地権者」や「借地人」、土地の貸主は「借地権設定者」や「地主」と呼ばれます。

借地権は、借地借家法によって契約期間が長く、借地人の権利が強く保護されているのが特徴です。

そのため、一度土地を貸すと半永久的に地主の元へ戻ってこないケースも少なくありません。

このような背景から、借地契約を新たに結ぶ際、借地人は地主へ「権利金」を支払うのが一般的です。

そして、この権利金の授受がない場合に発生しうる「認定課税」を回避するために重要な役割を果たすのが、「借地権の無償返還に関する届出」です。

今回は、借地権の「権利金」や「無償返還」に関する基本知識から、届出をしなかった場合の課税関係、そして借地権を有償で手放す方法まで詳しく紹介します。

借地権の安全・スムーズな売却ならセンチュリー21中央プロパティー ≫

借地権における「土地の無償返還に関する届出」とは?

「借地権の無償返還に関する届出」とは、法人と個人、または法人同士が土地を賃貸借契約で貸し借りする際に、権利金に対する課税を避けるための手続きです。

まずは、借地権の無償返還に関する届出とはそもそもどのようなものなのかを解説します。

「借地権の無償返還に関する届出」は権利金の認定課税を防ぐための方法

借地権を設定する際、借地権者(借地人)は地主に対し、土地を借りる対価として権利金を支払うことが一般的です。

しかし、地主と借地人の関係性が親子や同族会社など身近な関係にある場合は、権利金の授受をしないケースも少なくありません。

この場合、税務上は「権利金相当額の利益を贈与した」とみなされ、借地人に対して多額の税金が課されることがあります。

これを、「権利金の認定課税」と呼びます。

この認定課税を回避するための有効な方法が、「土地の無償返還に関する届出」の提出です。

あらかじめ税務署にこの届出を提出しておくことで、「将来、借地人は地主へ土地を無償で返還することが約束されている」と認められ、権利金の認定課税が行われなくなります。

結果として、権利金の授受なしに土地の貸し借りが可能になるのです。

「相当の地代」の支払いによっても、権利金の認定課税を防ぐことが可能

権利金の認定課税とは、借地権の設定などにおいて、法人が関与する土地の賃貸借において権利金の授受がない場合に、利益を受けたとみなされる側に課される税金です。

この認定課税を避ける方法は、「土地の無償返還に関する届出」の提出だけではありません。

「相当の地代」を支払うことでも、認定課税を回避できます。

国税庁は、「相当の地代」の目安を「その土地の更地価額のおおむね年6%」としています。

例えば更地価額が5,000万円の土地であれば、年間300万円(月額25万円)の地代を支払う計算です。

この水準の地代が支払われていれば、権利金の授受がなくても認定課税は行われません。

出典:国税庁「No.5732 相当の地代及び相当の地代の改訂」

権利金や認定課税については、下記の記事でも詳しく解説しています。

【無料相談】相続した借地権の活用方法や売却でお悩みの方はこちら ≫

「借地権の無償返還に関する届出」の手続き方法

続いて、借地権の無償返還に関する届出の手続き方法を解説します。

届出に必要な書類と、届出の提出期限をまとめました。

「借地権の無償返還に関する届出」に必要な書類

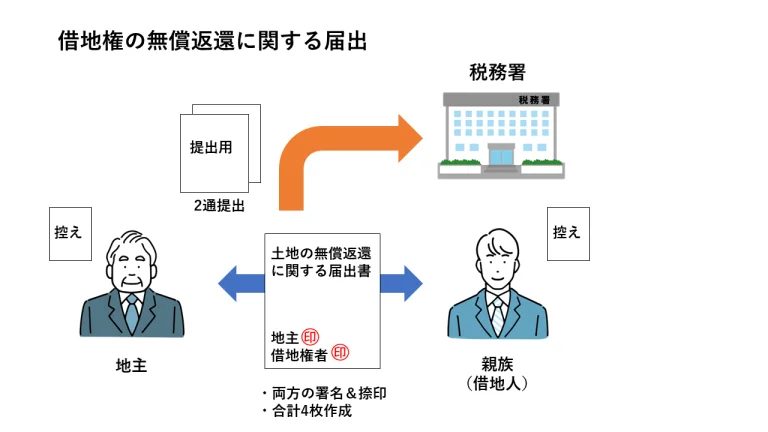

「借地権の無償返還に関する届出」の手続きに必要な主な書類は以下の通りです。

- 土地の無償返還に関する届出書(貸主・借主の連名で作成)

- 土地の賃貸借契約書の写し

届出書と契約書は、正副2部を作成し、貸主(地主)の納税地を管轄する税務署に提出します。

提出したうちの1部は、受付印が押されて返却されるため、貸主と借主の双方で大切に保管しましょう。

なお、税務署によっては土地の評価額が分かる資料(固定資産税評価証明書など)の添付を求められる場合があります。

「借地権の無償返還に関する届出」の提出期限

「借地権の無償返還に関する届出」の提出期限は、「賃貸借契約において土地を無償で返還することが定められた後、遅滞なく」とされています。

明確な日付が指定されているわけではありませんが、実務上は、借地権の設定があった事業年度の法人税の確定申告書の提出期限までに行うのが一般的です。

手続きを失念することがないよう、契約締結後、速やかに提出することを心がけましょう。

【4万件超の実績とノウハウ】借地権の高額売却ならセンチュリー21中央プロパティー ≫

「借地権の無償返還に関する届出」を行うメリット

「借地権の無償返還に関する届出」は、単に税金を回避する手続きというだけではありません。

特に、これから土地を借りる借地人にとっては、事業や生活の基盤を築くうえで非常に大きな金銭的メリットがあります。

また、交渉相手である地主側のメリットも理解しておくことで、届出への協力を得やすくなり、円滑に契約を進めることにつながります。

ここでは、借地人・地主それぞれの立場から見たメリットを詳しく解説します。

「借地権の無償返還に関する届出」による、借地人のメリット

「借地権の無償返還に関する届出」による、借地人のメリットは以下の通りです。

- 権利金の認定課税を回避できる

借地人のメリット:権利金の認定課税を回避できる

「借地権の無償返還に関する届出」を行うことで、権利金の認定課税を回避できます。

通常の土地売買であれば、権利金の支払いが必要となり、それに伴う課税が行われますが、無償返還の場合はそれが不要となります。

権利金は更地価格の数割にもなる高額な一時金であり、この負担がなくなることで、事業の初期投資を大幅に抑えたり、個人の住宅建築計画が立てやすくなったりします。

【仲介手数料0円】借地権専門のセンチュリー21中央プロパティー ≫

「借地権の無償返還に関する届出」による、地主のメリット

この届出は、借地人だけにメリットがあるわけではありません。

地主側にも利点があることを理解し、交渉の際に上手に伝えることで、地主からの理解や協力を得やすくなります。

「借地権の無償返還に関する届出」による、借地人のメリットは以下の通りです。

- 「貸宅地評価」により、相続発生時の相続税を節税できる

- 「小規模宅地の特例」の利用により、相続発生時の相続税を節税できる

- 所得税が軽減される

上記のメリットは、借地人であるあなたが、地主を説得するための「交渉材料」としても活用できます。

地主のメリット①:「貸宅地評価」により、相続発生時の相続税を節税できる

地主が亡くなり相続が発生した際、この届出を提出している土地は「貸宅地」として評価されます。

貸宅地の評価額は、更地(自用地)として評価する場合に比べて低くなるため、結果的に相続税の負担を軽減できる可能性があります。

具体的には、土地の無償返還の届出がされている場合、その土地は自用地評価額の80%で評価されます。

例えば、評価額1億円の土地であれば、8,000万円として評価されるため、相続税の課税対象額を2,000万円圧縮できる計算になります。

地主のメリット②:「小規模宅地の特例」の利用により、相続発生時の相続税を節税できる

さらに、「小規模宅地等の特例」という制度を適用できる可能性があります。

これは、一定の要件を満たす宅地の評価額を大幅に減額できる制度です。

この届出が出された土地は「貸付事業用宅地等」に該当する場合があり、適用されれば、土地の面積200㎡を上限として評価額をさらに50%減額できます。

先の例で、貸宅地として8,000万円と評価された土地にこの特例が適用されると、評価額は4,000万円となり、相続税負担を大幅に軽減できるのです。

地主のメリット②:所得税が軽減される

「土地の無償返還に関する届出」を提出することで、結果的に地主の所得税が軽減される可能性があります。

本来、権利金の授受がない場合、地主は認定課税を避けるために高額な「相当の地代」(更地価額の年6%程度)を受け取る必要があり、その収入は所得税の対象となります。

しかし、この届出を提出すれば、「相当の地代」を受け取る必要がなくなります。

その代わり、低すぎると使用貸借とみなされるのを避けるため、「通常の地代」(固定資産税等の2~3倍程度)を受け取ることになります。

このように、高額な「相当の地代」に比べて地代収入を低く抑えることができるため、結果として不動産所得が減り、所得税の負担が軽減されるのです。

「借地権の無償返還に関する届出」の注意点

「借地権の無償返還に関する届出」を行う際の注意点は、以下の4つです。

- 貸主・借主のどちらかが法人である必要がある

- 権利金の受け渡しは行わない

- 土地を無償返還する旨を賃貸借契約書に記載する

- 地代を固定資産税などの少なくとも2~3倍以上に設定する

注意点①:貸主・借主のどちらかが法人である必要がある

この届出書を提出するには、地主または借地人のいずれかが法人であることが必須条件です。

したがって、地主と借地人がどちらも個人の場合は、「土地の無償返還に関する届出書」を提出することはできません。

このような個人間の土地の貸し借りでは、権利金の授受がなければ、一般的に「使用貸借契約」とみなされます。

使用貸借の場合、権利金の認定課税は発生しませんが、相続時に異なる税務上の問題が生じる可能性があるため注意が必要です。

注意点②:権利金の受け渡しは行わない

「借地権の無償返還に関する届出」を行う大前提として、権利金や更新料など、名称を問わず、地主に対して権利設定の対価とされる経済的な利益を支払わないことが重要です。

もし、何らかの経済的な利益の受け渡しがあると、この届出の効力は認められません。

あくまで権利金の授受がない契約であることが、認定課税を回避するための絶対条件となりますのでご注意ください。

【社内弁護士が常駐】借地権のトラブル解決はお任せください! ≫

注意点③:土地を無償返還する旨を賃貸借契約書に記載する

届出書を提出するだけでなく、地主と交わす土地の賃貸借契約書の中に、「将来、借地人は建物を収去し、土地を無償で返還する」という旨の条項を必ず盛り込む必要があります。

この記載が契約書にない場合、たとえ届出書を提出していても、無償返還の約束がされているとは認められず、認定課税の対象となる可能性があります。

| (記載例) 「本契約が終了した際は、乙(借地人)は自己の費用で本件土地上の建物を収去し、本件土地を原状に復して甲(地主)に無償で返還するものとする。」 |

契約時には、記載漏れがないか地主と共に十分に確認しましょう。

【相談無料】借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

注意点④:地代を固定資産税などの少なくとも2~3倍以上に設定する

この届出を行う場合でも、地代の授受は必要です。

その際、地代が固定資産税及び都市計画税の年額を下回るなど、あまりに低額だと賃貸借ではなく「使用貸借」とみなされるリスクがあります。

使用貸借と判断されると、この届出の前提が覆り、地主の相続税評価において貸宅地評価が認められないなどのデメリットが生じます。

そのため、実務上は少なくとも固定資産税及び都市計画税の合計額の2倍から3倍程度の地代(これを「通常の地代」と呼びます)を設定することが一般的です。

【社内弁護士が常駐】借地権のトラブル解決はお任せください! ≫

届出をしないで無償返還した場合の課税関係

もし「借地権の無償返還に関する届出」を提出しないまま、将来土地を無償で返還した場合、思わぬ税金が発生することがあります。

課税関係は、地主と借地人が個人か法人かによって、以下のように異なります。

| 地主 | 借地人 | 地主側への課税 | 借地人側への課税 |

| 個人 | 個人 | 原則、課税なし | 借地権相当額に対し「贈与税」 |

| 法人 | 個人 | 借地権相当額は「寄附金」とみなされ、損金算入に制限 | 借地権相当額に対し「一時所得」として所得税(役員の場合は給与所得) |

| 個人 | 法人 | 借地権相当額を法人に贈与したとみなし、「みなし譲渡所得税」 | 借地権相当額は「受増益」として法人税 |

| 法人 | 法人 | 借地権相当額は「寄附金」とみなされ、損金算入に制限 | 借地権相当額は「受増益」として法人税 |

このように、届出がないと、無償で土地を返したにもかかわらず、借地権相当額の利益を得たとみなされて課税されてしまうのです。

なお、届出を提出した場合、税務上は借地権の価値は0円として扱われるため、返還時にこのような課税は発生しません。

ただし、届出後も地主の土地の利用は制限されるため、地主の相続税評価額を計算する際は、更地評価額から一定額が控除されることになります(自用地評価額の80%で評価されるなど)。

税金の申告と納付はどうなる?

上記の課税が発生した場合、税金の申告と納付が必要です。

個人に所得税や贈与税が課される場合は、原則として翌年の確定申告期間中(2月16日~3月15日)に、住所地を管轄する税務署へ申告・納付します。

法人の場合は、借地権相当額を益金(受増益)または損金(寄附金)として会計処理し、事業年度終了後の法人税申告時に税額を計算・納付することになります。

特に、地主側が法人で寄附金とみなされた場合、損金として認められる金額には上限があるため、想定以上の税負担が発生する可能性があり注意が必要です。

初回面談時から社内弁護士が同席で安心!借地権の売却ならセンチュリー21中央プロパティー ≫

無償返還以外で借地権を手放す方法は?

借地権の返還は、特に借地人に対して税金などの経済負担が発生するイメージもありますが、方法によっては金銭を得たうえで借地権を手放すことも可能です。

無償返還以外で、借地権を手放す方法は、以下の3つです。

- 地主に借地権を買い取ってもらう

- 建物買取請求権を行使する

- 借地権を第三者に売却する

方法①:地主に借地権を買い取ってもらう

借地権を地主に買い取ってもらうことで、対価を得ながら借地権を手放すことができます。

ただし、借地権を地主に買い取って貰う際の買取価格は、相場よりも低くなります。

なぜなら、借地人はできるだけ高く売りたいと考える一方、地主はその反対で少しでも安く買い取りたいと考えます。実際に、売買金額で合意できずに、買取交渉が進まないケースが多いのが現状です。

そのため、地主に借地権を買い取って貰いたい場合は、借地権専門の不動産会社に仲介を依頼するのが一般的です。

センチュリー21中央プロパティーは、借地権に特化した仲介業者です。

4万件以上のご相談・売却実績により蓄積した圧倒的なノウハウにより、地主との交渉もスムーズに代行可能です。

「地主に借地権の買取りを拒否された」「地主との関係が悪く、話し合いにならない」といったお悩みをお持ちの借地人様は、ぜひお気軽に当社にご相談ください。

初回面談時から社内弁護士が同席で安心!借地権の売却ならセンチュリー21中央プロパティー ≫

方法②:建物買取請求権を行使する

建物買取請求権とは、契約期間が満了し、かつ契約更新がされない場合に、借地人が地主さんに対して借地上に建てた建物の買い取りを請求できる権利のことです。

ただし、「借地権の無償返還に関する届出」を提出している場合は、原則としてこの権利を行使できません。

なぜなら、届出の前提となる契約書で「建物を収去して土地を無償で返還する」と約束しているため、その約束が優先されるからです。

以下は、一般的な借地契約の場合の説明としてお読みください。

通常、借地契約が満了した際、借地人は借地に建てた建物を解体し、更地で返還することが基本です。

解体費用は当然、借地人の負担であり、建物の大きさによっては数百万円もの痛い出費となるでしょう。

しかし、(無償返還の約束がない場合)建物買取請求権を行使すれば、建物を解体する必要がなくなるうえ、建物を時価で地主さんに買い取ってもらうことが可能です。

解体費用がかからず、むしろ建物を買い取ってもらったことによって利益が生まれる点は、借地人にとって大きなメリットとなるでしょう。

方法③:借地権を第三者に売却する

地主への買取交渉が難航する場合や、より良い条件で売却したい場合は、第三者への売却も検討しましょう。

ここで言う第三者とは、借地権の買取業者や投資家などを指します。

借地権の買取業者や投資家は、地主に売却するよりも高い価格で借地権を購入してくれる可能性が高いです。

借地権売却のサポートならお任せください

本記事で解説した通り、借地権は必ずしも無償で返還する必要はなく、地主や第三者への売却によって金銭を得ながら手放すことも可能です。

とはいえ、「地主が交渉に応じてくれない」「希望額での売却が難しい」など、個人での対応には限界があります。

当社センチュリー21中央プロパティーは、借地権を専門とする不動産仲介会社です。

経験豊富な借地権の専門家のみが在籍しており、一般的に難しいとされる、地主との交渉もスムーズに代行いたします。

また、借地権専門の社内弁護士が常駐しているため、法的な課題をクリアしながら、確実・安全にお手続きを進めることが可能です。

さらに、センチュリー21グループが誇る”買い手ネットワーク”を最大限活用し、可能な限り好条件での借地権売却を目指せる点も、当社の大きな強みとなっております。

借地権の売却はもとより、無償返還をお考えの借地人様も、ぜひ一度、お気軽に当社にご相談ください。

【仲介手数料0円】借地権の高額売却ならセンチュリー21中央プロパティー ≫

借地権の売却相談受付中

CENTURY21中央プロパティー

CENTURY21中央プロパティー

地主とのトラブル、借地権の売却にお悩みの方は、ぜひ当社の無料相談窓口をご利用ください!

「まずは査定額を知りたい」という方は、以下の無料査定フォームをご利用ください。

この記事の監修者

弁護士

エルピス総合法律事務所 代表弁護士/宅地建物取引士

東京大学法学部を卒業後、20年以上にわたり不動産法務の最前線で活躍するスペシャリスト。東京弁護士会に所属し、弁護士資格に加え宅地建物取引士の資格も有することで、法律と不動産実務の両面から深い専門知識と豊富な経験を持つ。

特に借地権における紛争解決においては、業界屈指の実績を誇り、借地権更新料問題、地代増減額請求、借地非訟事件、建物収去土地明渡請求など、複雑な案件を数多く解決に導いてきた。

著書に「事例でわかる 大家さん・不動産屋さんのための改正民法の実務Q&A」がある。メディア出演やセミナー登壇実績も多数。