借地権と底地の等価交換をわかりやすく解説|借地権の売却・買取

借地権と底地の等価交換をわかりやすく解説

目次

「借地権と底地の等価交換ってなに?」

「等価交換にはどんなメリット・デメリットがあるの?」

「どのような手順で等価交換するの?」

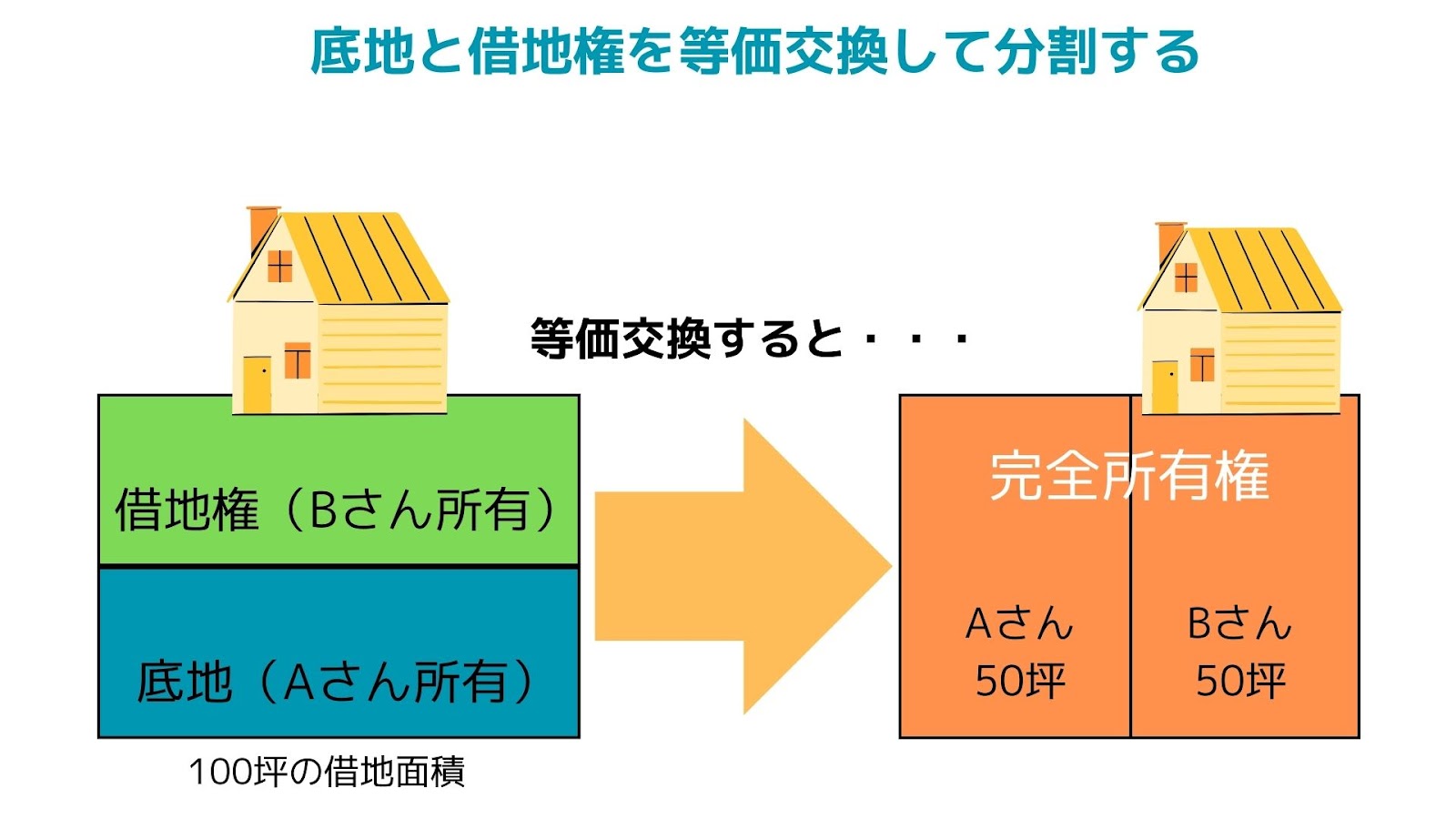

借地権と底地は等価交換することで完全所有権の土地を得ることができます。

しかし等価交換する際は借地人と地主の合意が必要となり、お互いにどのようなメリットがあるのかを理解してから行う必要があります。

さらに等価交換時には税金なども関係してくるうえ、正しい手順で手続きしなければいけません。そのため、この記事では借地権と底地の等価交換の概要とメリット・デメリットについて紹介します。重ねて等価交換を行った際にかかる税金と手順について解説するため、等価交換を検討している方はぜひ参考にしてください。

1. 借地権と底地の等価交換とは

等価交換とは「価値の等しいものを相互に交換すること」を指します。不動産業界においては、開発などを行うデベロッパーが建物を建築し、土地を出資した地主が完成した建物と土地を出資比率に応じて所有することを言います。主にオフィスビルや分譲マンションなど、大規模な建物を建築する場合に用いられることが多いです。

一方借地権と底地においては、借地人と地主がそれぞれの権利の一部を交換することを指します。等価交換することで、それぞれ完全所有権の土地を得ることができます。以下の図は底地を所有しているAさんと借地権を所有しているBさんが話し合いによって5:5で等価交換したケースです。

割合は土地の評価額などから算出しますが、最終的には当事者同士で話し合いを行って決めることが一般的です。では等価交換することによってどのようなメリットが挙げられるのでしょうか。次の項で詳しく解説します。

2. 借地権と底地の等価交換のメリット

借地権と底地の等価交換は「地主側のメリット」と「借地人のメリット」それぞれ挙げられます。ここでは双方のメリットを紹介します。

2-1 地主のメリット

地主のメリットとしては以下の2つが挙げられます。

2-1-1 土地の使い勝手がよくなる

等価交換することで地主は土地の使い勝手が良くなるメリットが挙げられます。借地権付きの建物は借地人の所有であるため、借地権は借地人から取り戻すことが難しいのが現状です。しかし等価交換することで完全所有権の一部土地を得ることになります。建物は借地人側が所有することになるため、等価交換で得た土地は建物の建築、賃貸、売却など活用の自由度が高まります。

2-1-2 所有資産の価値が上がる

底地より完全所有権の土地の方が資産価値が上がるため、高値で売却することも可能です。例えば1,000坪の底地より、完全所有権の土地である700坪の方が資産価値が高まります。

底地は借地権が付いている以上活用が難しいため、資産価値も低くなります。一般的に底地は更地価格の10〜15%前後の価格となることが多いです。

しかし完全所有権の土地であれば活用方法も広がるため、購入希望者も増え、更地と変わらない価値になるメリットがあります。

2-2 借地人のメリット

一方借地人の立場とすれば、以下の3つのメリットが挙げられます。

2-2-1 完全所有権の不動産になる

借地人も完全所有権の不動産を得ることになるため、地主へ地代を支払う必要もなければ、売却や新築、増築など自由度の高い土地にすることが可能です。

借地権の場合、土地に担保設定する際、地主の承諾が必要でしたが、借地権と底地の等価交換後の土地の所有権は建物所有者と同じになるため、金融機関からの融資も受けやすくなります。そのため住宅ローンを借入してマイホームを建築することやリフォームローンなどを利用して増築することもできます。さらに自身の土地になるため、いつでも売却することが可能です。

2-2-2 地主の承諾が不要になる

借地権のままでは売却や増築などを行うにあたって、地主の承諾が必要でしたが、完全所有権の土地は不要です。借地権の時は地主の承諾を得られなければ活用できる範囲に制限がありましたが、しかし完全所有権の土地は自分の土地になるため、承諾なく活用することができます。

2-2-3 売却金額が高くなる

完全所有権の土地は活用方法も買い手側が自由に決められるため、通常の不動産扱いとなり、売却金額も高くなるメリットが挙げられます。借地権のままでは地主の承諾を得る手間や、承諾料を支払う必要があるため、買い手側として魅力のない不動産になります。そのため売却価格はおろか、購入者さえほとんどおりません。しかし、借地権と底地の等価交換によって通常の不動産と同じ完全所有権の土地にすることで、資産価値が高まり、高値で売ることができます。

3. 借地権と底地の等価交換のデメリット

一方借地権と底地の等価交換を行うことでデメリットも生じます。ここでは地主と借地人の立場ごとのデメリットを紹介します。

3-1 地主のデメリット

地主側の立場としては以下の2つのデメリットが挙げられます。

3-1-1 手放した底地は今後取り戻せない

借地権と底地の等価交換を行うことによって手放した底地は今後取り戻すことができません。本来底地は地主が所有しておりますが、等価交換することで、借地人に土地の一部を渡すことになります。そのため次の項で紹介する「不動産の土地面積が小さくなる」にもつながるデメリットが挙げられます。

3-1-2 不動産の土地面積は小さくなる

等価交換することで、元々所有していた土地面積は小さくなるデメリットが挙げられます。等価交換は地主と借地人で話し合いを行い、分割割合を決めます。一般的には国税庁のホームページにある財産評価基準書に明記されている借地権割合で定めることが多いです。借地権割合とは借地権と底地権の割合を指し、土地の相続税評価額の算出などに用いられることが多いです。借地権割合は路線価の隣に以下の7種類のアルファベットで表記されています。

| 記号 | A | B | C | D | E | F | G |

|---|---|---|---|---|---|---|---|

| 借地権割合 | 90% | 80% | 70% | 60% | 50% | 40% | 30% |

借地権割合が「C」の場合、70%に該当するため、「7(借地人):3(地主)」の割合で分割することになります。元々は地主の土地だったものの、7割も借地人の完全所有権の土地になってしまうため、地主としては所有地が小さくなることになります。

3-2 借地人のデメリット

一方借地人にも等価交換によるデメリットが2つ挙げられるため紹介します。

3-2-1 土地の税金負担が必要

借地人は完全所有権の土地を得るため、固定資産税や都市計画税を毎年納税しなければいけません。借地権の場合、土地の固定資産税は地主が負担しておりますが、等価交換後は自身が納税することになります。

固定資産税は「固定資産税評価額×1.4%」、都市計画税は「固定資産税評価額×0.3%(自治体によって税率は異なる)」の金額を納税します。固定資産税評価額とは、固定資産税などの税金を算出する際の不動産価額の指標であり、市役所などで「固定資産評価証明書」を取得することで確認できます。

しかし建物がある土地は、以下の通り固定資産税と都市計画税の軽減措置を受けることができます。

「住宅用地の軽減措置特例」適用後の税額の算出方法

●敷地面積200m2まで

固定資産税:固定資産税評価額×1/6×1.4%

都市計画税:固定資産税評価額×1/3×0.3%

●敷地面積200m2以上(200m2を超える部分に対して)

固定資産税:固定資産税評価額×1/3×1.4%

都市計画税:固定資産税評価額×2/3×0.3%

そのため土地の固定資産税などを負担しなければいけませんが、大きな納税額にはなりにくい傾向にあります。もちろん固定資産税評価額が高ければ大きな納税額となるため、等価交換後は固定資産税評価額を調べるようにしましょう。

3-2-2 建物の解体が必要な場合がある

等価交換する際、借地人の建物が2つの土地にまたがってしまう場合は、借地人側は建物を解体しなければいけません。もちろん等価交換する際に、またがらないように分割方法を決めるのが一般的ですが、知らずに手続きしてしまうと、敷地を超えて他人の敷地内に侵入している「越境」に該当し、建物の所有者は解体することにもなりかねません。また解体費用は地主側と借地人が話し合いを行って決めますが、ほとんどのケースで借地人側負担となります。

そのため等価交換する際に建物が越境しないような分割方法を定めておくことが大切です。

4. 借地権と底地の等価交換時の税金はどうなる?

等価交換を行う際は、さまざまな税金が課せられます。どのような税金が課せられるのかについて紹介します。

4-1 等価交換時にかかる税金

等価交換時にかかる税金と、等価交換以降にかかる税金は以下の表の通りです。

| 必要な税金 | 支払タイミング |

|---|---|

| 固定資産税 | 等価交換した翌年以降から毎年支払う |

| 都市計画税 | |

| 登録免許税 | 等価交換したタイミング |

| 不動産取得税 | 等価交換した数か月後 |

| 印紙税 | 等価交換したタイミング |

上記の税金について紹介します。

4-1-1 固定資産税

- 固定資産税=固定資産税評価額×1.4%

固定資産税は1月1日時点で土地を所有している方に課せられる税金です。1年の途中で等価交換を行った場合、日割り計算と分割割合に応じた金額を借地人から地主へ渡します。

例えば底地の固定資産税が30万円で、借地権割合が60%、等価交換による所有権移転登記完了日が4月11日(1月1日から100日後)の場合、以下の計算方法で地主へ渡す固定資産税額を算出します。

30万円×60%×100/365日=49,315円

4-1-2 都市計画税

- 都市計画税=固定資産税評価額×0.3%

都市計画税も固定資産税同様に計算しますが、税率は各自治体によって異なります。一般的には0.3%ですが、0.2%や0.4%、そもそも存在しないということもあるため、行政に確認しておきましょう。

また都市計画税も1月1日時点での土地所有者に課せられる税金であるため、固定資産税と同じく日割り計算して地主へ精算金を渡します。

4-1-3 登録免許税

- 登録免許税=固定資産税評価額×2%

登録免許税とは不動産の名義変更などを行った際に課せられる税金です。名義変更の事由によって税率が以下の表の通り定められています。

| 名義変更事由 | 税率 |

|---|---|

| 相続・法人の合併または共有物の分割 | 0.4% |

| 贈与・交換・収用・競売等 | 2% |

| 売買 | 2%(令和5年3月31日までは1.5%) |

登録免許税は等価交換を行う前に納税しなければ、所有権移転登記ができません。納付した領収書や収入印紙を貼り付けて申請することになるため、事前に納税額を計算しておきましょう。

4-1-4 不動産取得税

- 不動産取得税=固定資産税評価額×3%(令和6年 3月31日まで)

不動産取得税は不動産を取得した際に課せられる税金です。等価交換によって得た土地の固定資産税評価額に税率を掛けた値を納税します。なお取得してから数か月後に納税通知書が届くため、忘れずに納税しましょう。

4-1-5 印紙税

- 200円

土地の等価交換の契約書は、土地の所有権を移転させることを目的とする契約書なので、記載金額の無い契約書として200円となります。契約書は2通用意することが一般的であり、印紙は2枚必要となるため、借地人と地主がそれぞれ負担します。

4-2 固定資産の交換の特例を活用する場合

固定資産を交換する場合は譲渡所得税が課せられません。これを「固定資産の交換の特例」と呼びます。固定資産の特例を受けるためには、適用要件をクリアし、確定申告する必要があります。

<適用要件>

- 交換により譲渡する資産および取得する資産は、いずれも固定資産であること。不動産業者などが販売のために所有している土地などの資産(棚卸資産)は、特例の対象になりません。

- 交換により譲渡する資産および取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること。この場合、借地権は土地の種類に含まれ、建物に附属する設備および構築物は建物の種類に含まれます。

- 交換により譲渡する資産は、1年以上所有していたものであること。

- 交換により取得する資産は、交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。

- 交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。

- 交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20パーセント以内であること。

引用:No.3502 土地建物の交換をしたときの特例|国税庁 (nta.go.jp)

等価交換する不動産の価額が1年未満のものであったり、20%以上の交換差額が発生する場合は譲渡所得税が課せられるため注意しましょう。

5.借地権と底地の等価交換の流れ

ここでは借地権と底地の等価交換をする流れについて紹介します。実際は借地権を専門としている不動産会社などに依頼することとなりますが、大きく分けて5つのステップに分かれるため、流れを理解しておきましょう。

5-1 底地と借地権の評価額を調べる

はじめに以下の計算方法で底地と借地権の評価額を算出します。

- 底地の評価額=更地としての評価額×(100%-借地権割合)

- 借地権の評価額=更地としての評価額×借地権割合

先程もお伝えした通り、借地権割合は路線価図で確認します。しかし更地としての評価額は、借地権の評価額と底地の評価額の合計がイコールになることもあれば、更地の評価額の方が高くなることもあります。そのため不動産鑑定士等の専門家による算出をおすすめします。

5-2 交換割合を協議する

それぞれの評価額の算出ができた後は、交換割合の協議を行います。基本的にはお互いの評価額が等しくなるように計算します。例えば借地権割合が60%の場合、借地人が6割、地主が4割となります。とはいえ双方の話し合いによって決めることが一般的です。

5-3 分筆登記をする

交換割合が決まった後は、土地の分筆登記を土地家屋調査士に依頼します。分筆とは登記簿上の土地を分けることを意味します。

例えば地番が〇〇市1-1の土地を分筆するとなると、「1-1と1-2」の2筆に分けることになります。

土地が100坪と仮定すると借地権割合が60%であれば、借地人側が60坪(1-1)と地主側が40坪(1-2)と分筆登記を行います。登記する際は土地家屋調査士に報酬料を支払うことと登録免許税を納税することになり、一般的には双方で折半します。

5-4 所有権移転登記をする

分筆登記が完了した後は、司法書士に所有権移転登記を依頼します。ここでの所有権移転登記とは、分筆した土地の所有権を借地人と地主で登記する手続きのことです。

分筆同様登録免許税(税率0.4%)が課せられるうえ、登記申請時に司法書士への報酬額を支払うことになります。

5-5 確定申告をする

所有権移転登記が完了した翌年に借地人と地主は確定申告を行います。申告しないと「固定資産の交換の特例」を受けられず、譲渡所得税を納税することにもなりかねないため、忘れずに手続きをしましょう。

まとめ

借地権の等価交換はそれぞれの権利の一部を交換し、互いに完全所有権の土地を得ることです。それぞれ土地の自由度が高まるため、売却や増築などを行うことができます。一方で借地人は固定資産税など税金負担が増えたり、地主は元々所有していた土地面積が小さくなるデメリットなどが挙げられます。そのため等価交換をする際は専門家である不動産会社を仲介役にし、慎重に打合せすることが大切です。また等価交換によってさまざまな税金が課せられるため、事前に納税額を把握しておくことが大切です。当社は借地権を専門に取り扱う不動産会社として、これまで多くのトラブル解決やサポートを行ってきた実績がございます。さらに相談料無料でご対応させて頂いているため、借地権に関して悩んでいる方はぜひ中央プロパティーへご相談くださいませ。

この記事の監修者

税理士

税理士。東京税理士会品川支部所属。日本税務会計学会訴訟部門所属。福島健太税理士事務所代表。不動産デベロッパーから税理士に転身した経歴をもつ不動産と税のスペシャリスト。借地権を相続される方が相続税を、また相続した借地権を売却した際に発生する所得税について相談する税理士として多くの顧客を得る。趣味は釣り。