底地とは|用語集

底地とは

目次

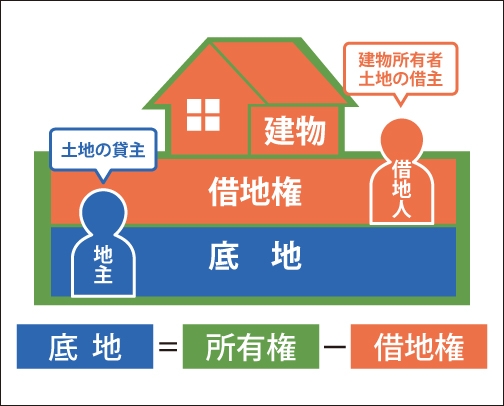

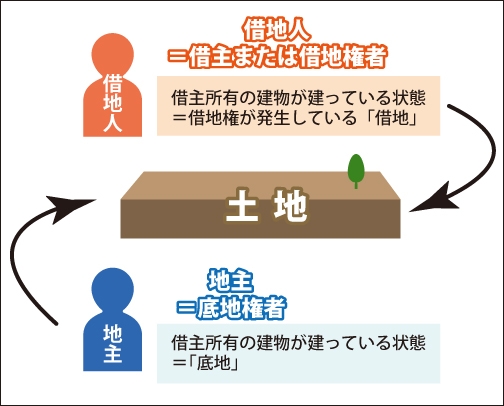

「底地」とは「借地権が設定されている土地」のことです。底地の所有者を地主、土地を借りている(借地権を持っている)人を借地人といいます。

土地は資産としての価値は非常に高いですが、ただ持っているだけでは、固定資産税等の税金が多くかかります。所有している土地を貸し、地代を得ることでその費用を捻出することができますし、更地で土地を持っているよりも、土地上の上に建物が建っている方が納付しなければならない税金も安くなるため、地主さんにとっては一石二鳥とも言えます。

底地と借地の違いとは

底地と借地が混同しやすいのは、立場によって1つの土地に対する呼び方を切り替えるからでしょう。底地も借地も同じ土地のことを指しており、見る立場が違うだけと思えばそこまで難しいものではありません。

「底地」とは前述したように、借地権がついている土地のことです。借地権がついているだけで、そもそもの土地の所有権は地主さんにあります。

一方で、借地とは、「建物所有目的で利用している土地」のことです。借地人は借地権によって土地を利用する権利を得ています。ここでの大きなポイントは、「建物所有目的」でなければならないという点です。資材置き場として土地を借りる場合や、駐車場として土地を借りる場合はここでいう借地には当たりません。

借地借家法第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 借地権 建物の所有を目的とする地上権又は土地の賃借権をいう。

建物所有目的の土地の賃貸でない場合、借地借家法の適用はなく、借り手は法律上あまり保護されませんので、注意が必要です。

ちなみに底地権と借地権を合算すると所有権になります。所有権は所有している物を自由に「使用・収益・処分」することができる権利です。地主さんが建物所有目的で借地人に土地を貸し渡すとこの所有権の権能が分散されます。

すなわち、底地人(地主)は土地を「収益・処分」することができ、借地人は「使用」することができるようになります。底地、借地単体だと土地全部を売却するよりも価格が安くなりがちなのは、権利が分散してしまっていることが大きな理由です。

底地物件のメリット・デメリット

借地権がついている土地のメリットデメリットについて簡単に見ていきましょう。

地主

メリット

- 所有物ではない

- 更新時には更新料が必要な場合がある

デメリット

- 所有物ではない

- 更新時には更新料が必要な場合がある

- 借地権付きの土地は売却しにくい、また、できたとしても安価

借地人

メリット

- 所有物ではない

- 更新時には更新料が必要な場合がある

デメリット

- 所有物ではない

- 更新時には更新料が必要な場合がある

- 建物を売却する際や増改築の際には地主の承諾がいる

- 借地権はなかなか売却できない

- 家を建てる際、ローンを組めない可能性がある

■こちらのページもご覧ください

底地関連のトラブル

ここからは、底地関連の代表的なトラブルについてみていこうと思います。大きくは3つです。

1. 地代回収

借地人からの地代支払いが滞ってしまうことがあり、回収するのにトラブルが…というケースが多くあります。

例えば、先代の代から土地を貸していましたが、長きにわたり地代が支払われず、判明した時には消滅時効により、そもそも地代の請求ができないというケースもあります。

2. 相続関係

底地をそもそも誰が相続するのかというトラブルの他、借地人側で相続があった場合(特に共同名義とした場合)もトラブルになりやすいです。

また底地人(地主)側に相続が発生した場合、借地人は誰に地代を支払ってよいのかわからなくなってしまうこともあります。

3. 立ち退き

重大な契約違反があり契約が解除され、地主が借地人に対して明渡しを要求したものの、借地権者がこれに応じない、あるいは立退料を要求してくるというケースが挙げられます。

相手方のあることになるので、どうしてもトラブルは避けられません。トラブルにならないよう、契約時に確認し書面で残しておくことが非常に重要になります。

底地の相続税について

最後に底地が相続された場合の相続税について解説します。前提として、底地も相続の対象になるため、相続をしたものは、その評価額に応じて、相続税を支払う必要があります。

相続税を申告するときは、底地の価値を評価する必要があるため、自用地としての評価額から借地権の評価額を差し引いて底地の相続税評価額を計算します。

一例をあげてみていきましょう。

例えば、土地の評価額が1,000万円で借地割合が60%と評価される場合には、400万円ということになります。

その計算式は更地の評価額×(1-借地権の割合)という計算式で求めます。

上記例ですと、「1,000万円×(1-0.6)=400万円」ということになります。

なお、借地権割合は、国税庁ホームページに掲載されている路線価図または評価倍率表に記載されています。(参考:財産評価基準書)

算定された相続税が莫大で支払うことができそうにもない、そうなると考えられる方法は大きくは2つあります。

- 国に物納する

- 売却する

ただし底地の物納に関しては、国へ認められるための審査がとても厳しく、一般的には困難だと言われています。そのため、底地を売却し、現金を得る方法が一番の得策と言えるでしょう。

底地の売却方法はいくつかあります。詳細は(底地整理のページへのリンク)をご覧ください。

底地状態で相続が発生すると残された相続人同士が困り果ててしまうこともあるでしょう。そうならないために「自分の代でできるだけ底地は整理しておく」というのが大きなポイントになります。

この記事の監修者

代表取締役 /

宅地建物取引士

CENTURY21中央プロパティー代表取締役。静岡県出身。宅地建物取引士。都内金融機関、不動産会社を経て2011年に株式会社中央プロパティーを設立。借地権を始めとした不動産トラブル・空き家問題の解決と不動産売買の専門家。主な著書に「[図解]実家の相続、今からトラブルなく準備する方法を不動産相続のプロがやさしく解説します!」などがある。