親族間での土地の使用貸借とは?借地権との違いや地代・相続税も解説

親族間での土地の使用貸借とは?借地権との違いや地代・相続税も解説

目次

親が所有する土地に子どもが自宅をを建てるというケースは、決して珍しくありません。

この場合、建物を建てる子どもは親から土地を買い取るか、借りるかのいずれかを選択することとなります。

土地を借りる場合は有償使用・無償使用の2つの選択肢があり、無償で土地を借りるケースは「使用貸借」にあたります。

この使用貸借は、建物の所有を目的に土地を有償で借りる「借地権」とは異なる契約であり、地代や相続税の扱いにおいても大きな違いがあります。

そこで今回は、使用貸借の概要と賃貸借との違いから、使用貸借の土地の相続・課税に関する知識を徹底解説します。

土地の「使用貸借」とは?

まずは、使用貸借の基本的な定義と、借地権との違いについて見ていきましょう。

借地権と使用貸借の根本的な違い

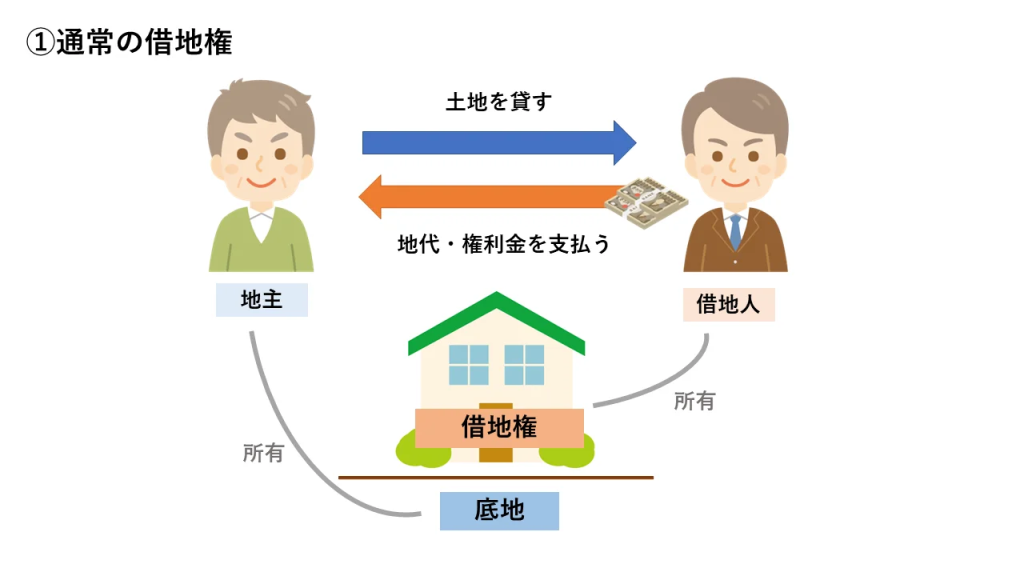

借地権とは、土地所有者(地主)へ地代を支払い、建物所有目的で土地を借りる権利のことです。

借地用途は建物の建築・所有であること、さらに対価として地代を支払うことで成り立つ契約であり、これらの条件をすべて満たさなければ借地権は発生しません。

これは借地借家法によって借地人が強く保護される権利です。

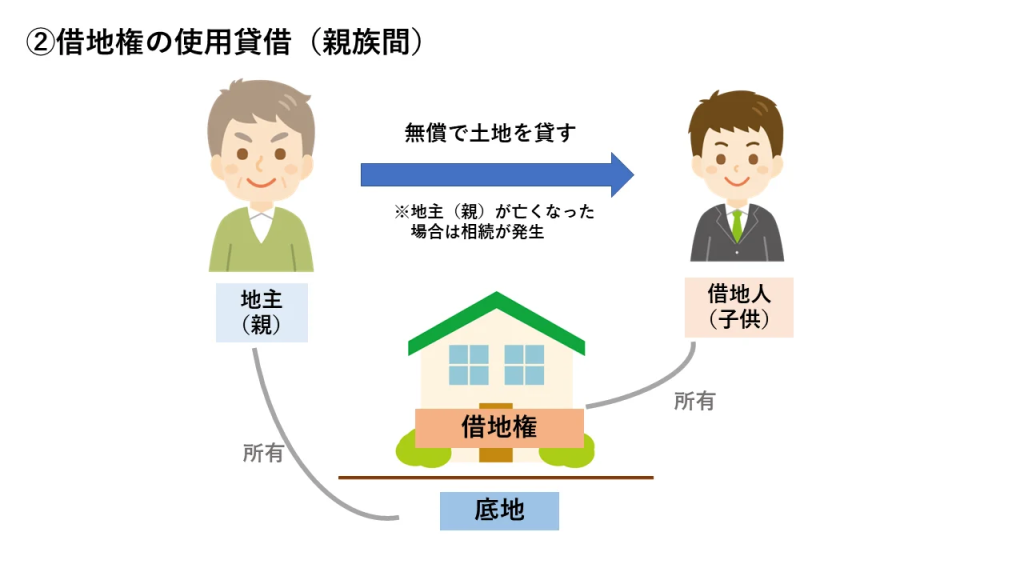

一方で「使用貸借」とは、貸主の土地を借主が無償で借りて使用収益をする契約のことです(民法第593条)。

なお、土地の完全な無償使用ではなく、固定資産税程度の負担など多少の金銭のやり取りがあった場合も、実質的に無償と評価されれば使用貸借とみなされます。

「親が所有する土地を子どもに無償で貸し出し、その子どもがその土地に家を建てる」など主に親族や家族などの身内間で取り決められることが多いでしょう。

「地主から土地を借りる」という点は借地権と同様ですが、使用貸借は地代や権利金を支払うことがないうえ、借地用途が建物の所有と限定されているわけではないため、厳密には借地権と異なる契約です。

また、借地権は他人同士での契約となることから基本的に使用期間が定められている一方で、親子間の使用貸借においては特に期間を定めないことも特徴となっています。

ただし、契約で返還時期を定めなかった場合、貸主は原則としていつでも返還を請求できます(民法597条2項)。

借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

使用貸借と賃貸借の違い

使用貸借と混同されがちな権利・契約には、借地権のほか「賃貸借」も挙げられます。

使用貸借と賃貸借の大きな違いは、「土地や建物を借りる対価として地代や賃料を支払うか支払わないか」という点にあります。

賃貸借とは、借主が貸主から有償で目的物を借りるという契約のことです。

例えば、不動産オーナーが所有する物件を、借主が賃料を支払って借りるという契約はこの賃貸借にあたります。}

賃貸借契約では、借地借家法や民法の規定により、借主の権利が一定程度保護されます。

また、使用貸借・借地権・賃貸借のうち、借主の立場が最も弱いのは対価を支払う必要のない「使用貸借」となります。

返還時期などの定めを取り決めていない場合、借主は貸主から返還請求があれば原則として返還しなければなりません。

親族間で使用貸借契約を結んでいる場合、借主の立場が弱いことによるトラブルの発展リスクは一般的に低いと考えられますが、皆無ではありません。

使用貸借で支払う地代は?

前述の通り、使用貸借は貸主の土地を借主が無償で借りるといった契約であるため、地代を支払う必要はありません。

地代を支払うと賃貸借とみなされるため、注意が必要です。

しかし、使用貸借であっても借主が土地の固定資産税分や都市計画税を支払う程度であれば、一般的に使用貸借の範囲と認められます。

ただし、固定資産税等の負担額が近隣の地代相場と比較して高額である場合など、個別の事情によっては賃貸借と判断される可能性もあるため注意が必要です。

使用貸借の土地は相続できる?

借地権は相続対象の財産となるため、借地人が亡くなった際は相続人が借地権を引き継いで取得することが可能です。

では、使用貸借の土地は遺産として相続ができるのでしょうか?

ここでは、

- 「借主」が死亡した場合

- 「貸主」が死亡した場合

の2つのシチュエーションに分けて、使用貸借の土地は相続できるかどうかをそれぞれ解説します。

使用貸借の土地は相続できる?①:使用貸借の「借主」が死亡した場合

建物の所有を目的に、土地を無償で借りていた借主が死亡した場合、基本的に使用貸借の効力が失われ、原則として契約は終了することとなります(民法597条2項)。

しかし、必ずしも被相続人である借主の相続人が、使用貸借の土地に建てられた建物を解体して土地を明け渡さなければならないわけでもありません。

なお、使用貸借契約書において、「借主が死亡した場合でも、その相続人が引き続き使用貸借を継続できる」という別段の定め・特約があった場合は、例外的に相続対象となります。

また、口頭によって使用貸借契約を結んだ場合は別段の定めがないケースも多いものの、貸主と相続人間の合意や、契約締結時の状況、これまでの経緯、そして当事者間の意思解釈によっては、使用貸借の継続が認められる場合もあります。

使用貸借の土地は相続できる?②:使用貸借の「貸主」が死亡した場合

使用貸借契約により、所有する土地を借主に無償で貸している貸主が死亡した場合は、「借主に目的物を使用させる」といった貸主の債務がその相続人に引き継がれることから、借主に何らかの影響を及ぼすことはありません。

つまり、借主は引き続きその土地を使用できます。

しかし、親子間で使用貸借契約を結ぶ場合は、貸主の死亡により、借主(子)が貸主(親)の相続人となるケースがほとんどです。

この場合、使用貸借としての貸主の債務を承継するのではなく、土地そのものを相続する形となります。

したがって、使用貸借の借主であり、かつ貸主の相続人でもある方は、基本的に土地評価額にもとづいて土地に対する相続税を支払わなければなりません。

また、土地の相続税の評価方法は、借主(相続人)が個人か法人かによっても異なります。

加えて、法人の場合は「土地の無償返還に関する届出書」を税務署に提出しているかどうかによっても評価方法が異なることに注意が必要です。

借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

使用貸借時の課税額

親族と使用貸借契約を結んで無償で借りている土地は、贈与税・相続税の計算方法が借地権とは異なります。

ここでは使用貸借時における、

- 贈与税

- 相続税

それぞれの扱いについてら詳しく紹介します。

使用貸借時の課税額①:贈与税の扱い

親子間での使用貸借による土地の贈与税については、国税庁の使用貸借に係る通達によって、基本的に発生しないとされています。

(使用貸借による土地の借受けがあった場合)

1 建物又は構築物(以下「建物等」という。)の所有を目的として使用貸借による土地の借受けがあった場合においては、借地権(建物等の所有を目的とする地上権又は賃借権をいう。以下同じ。)の設定に際し、その設定の対価として通常権利金その他の一時金(以下「権利金」という。)を支払う取引上の慣行がある地域(以下「借地権の慣行のある地域」という。)においても、当該土地の使用貸借に係る使用権の価額は、零として取り扱う。この場合において、使用貸借とは、民法(明治29年法律第89号)第593条に規定する契約をいう。したがって、例えば、土地の借受者と所有者との間に当該借受けに係る土地の公租公課に相当する金額以下の金額の授受があるにすぎないものはこれに該当し、当該土地の借受けについて地代の授受がないものであっても権利金その他地代に代わるべき経済的利益の授受のあるものはこれに該当しない。

土地の使用貸借において、借地権のような権利の経済的価値はゼロと評価されるため、土地の自用地評価額から借地権評価額を差し引くことは不可能です。

また、借地借家法も適用されず、借主の死亡によって基本的に契約満了となることから、経済的価値においても極めて弱いと判断されています。

したがって、土地の使用貸借に係る使用権の価額はゼロとして取り扱われ、贈与税も課税されません。

使用貸借時の課税額②:相続税の扱い

使用貸借に係る土地を贈与によって取得した場合は贈与税が発生しない一方で、相続によって取得した場合は基本的に自用地評価額にもとづいた相続税が発生します。

前述の通り、土地の相続税の評価方法は、借主(相続人)が個人か法人かによっても異なり、法人の場合は「土地の無償返還に関する届出書」を税務署に提出しているかどうかによっても相続税の評価方法は細かに異なります。

| 借主が個人の場合 | 借主が法人の場合 (無償返還届出書の提出あり) | 借主が法人の場合 (無償返還届出書の提出なし) | |

| 土地の相続税の評価方法 | 自用地評価額 (100%) | 自用地評価額 (100%) | 自用地評価額から借地権相当額を控除した後の残額 |

つまり、使用貸借は贈与税が発生しない代わりに、土地を相続する際は借地権や賃貸借で貸し付けている土地と比較して、一般的に高く評価され、結果として多くの相続税が発生することとなります。

使用貸借ではなく賃貸借にすれば、土地の相続税評価額は自用地評価額から借地権評価額を控除した額となるため「相続税を抑えられる」と考える方もいます。

しかし、相続税対策のために賃貸借契約に切り替えても、そのタイミングで借主に借地権という権利が発生するため、今度は貸主から借主への贈与税が発生する可能性があります。

また、権利金の授受がない場合や、地代が固定資産税相当額程度と低廉な場合は、税務上、賃貸借と認められないリスクもあります。

このように、使用貸借か賃貸借かといった判断や、それに伴う税務上の取り扱いは、個々の契約内容や事情によって総合的に判断されるため、どのような方針をとるかは弁護士・税理士などの専門家に相談することがおすすめです。

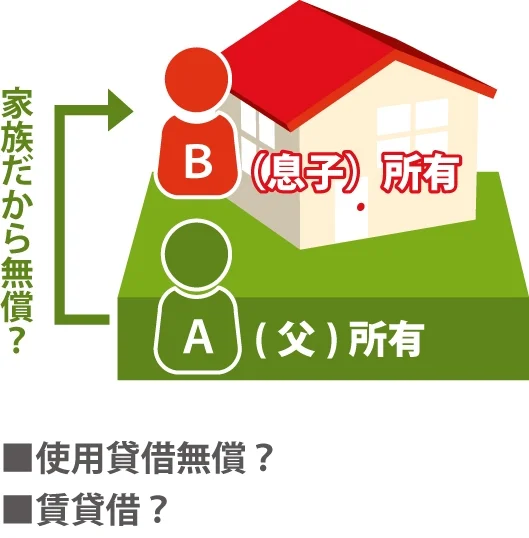

【事例で確認】使用貸借と税金の関係性はどうなる?

これまでの説明を踏まえ、具体的な事例を通じて、使用貸借が税金面、特に相続税評価にどのような影響を及ぼすのかを確認しましょう。

質問▼

Aさんは、息子Bさんが結婚して家を建てるにあたり、ご自身の土地を無償で使わせることを考えています。

地代は受け取らないつもりですが、何か法務上や税務上の違いはあるのでしょうか?

回答:契約期間や、税金面などで違いがあります。

まず、使用貸借に基づく場合は「無償」で、賃貸借(借地権設定)に基づく場合は「有償」(地代を払う)という根本的な違いがあります。

「使用貸借」とは「使用貸借は、当事者の一方が無償で使用及び収益をした後に返還をすることを約して相手方からある物を受け取ることによって、その効力を生ずる。」(民法593条)とあります。

つまり「無償」で土地利用を許可する契約になります。

使用貸借は親子間などで行われることが多いです。

例えば、設問のように子どもが親から土地を借りて、子ども名義で住宅を建てる場合です。

使用貸借に基づく場合、返還時期または使用収益目的の定めがない時は、貸主はいつでも返還(明渡)を請求できます(民法597条2項)。

借主は貸主からの返還請求があれば、原則として土地を明け渡さなければなりません。

「無償」で利用している借主を、有償の借主ほど強く保護する必要はないという考えが根底にあります。

また使用貸借による場合、課税関係が通常の賃貸借とは異なる点に注意が必要です。

例えば、相続税評価において、使用貸借で貸している土地は、第三者に賃貸している土地(貸家建付地や貸宅地)のような評価減は適用されず、「更地(自用地)」としての評価を受けるので注意が必要です。

これは、使用貸借では借主に法的に強い権利(借地権)が発生しないため、土地の価値が下がらないと考えられるからです。

借地権に強い弁護士に相談するならセンチュリー21中央プロパティー ≫

まとめ

使用貸借とは、貸主の土地を借主が無償で借りるといった契約のことで、「親が所有する土地を子どもに無償で貸し出し、子どもがその土地に家を建てる」など、親族間で取り決められることが多いことも特徴です。

借地権や賃貸借と混同されやすい契約ですが、これらとはまた異なる権利・契約であり、贈与税・相続税の計算方法も異なります。

また、個々のケースによっても最終的な税法上の取り扱いや課税額は大きく異なるため、適切に判断するためにも一度専門家に依頼するとよいでしょう。

センチュリー21中央プロパティー」では、借地権の売却・トラブルに関する知識をもった専門家による無料相談・査定サービスを提供しております。

これまでに4万件を超えるご相談への対応実績があり、借地権トラブル・売却につきましては、圧倒的な課題解決力を強みとしております。

借地権や使用貸借についてお悩みのある方は、ぜひご安心のうえご相談ください。

この記事の監修者

税理士

税理士。東京都出身。中央大学法学部を卒業し、ワールド法律会計事務所代表。借地権の相続案件で多く相談される相続税が得意分野だが、生前贈与や、親族間の不動産売買等相続対策にも豊富な経験・実績のあるスペシャリスト。