借地権割合とは?調べ方や相続税の計算方法をわかりやすく解説

借地権割合とは?調べ方や相続税の計算方法をわかりやすく解説

目次

「この借地権付きの家、売却するとしたらいくら位?」

「購入したいけど、この価格は妥当?」

このように借地権付き不動産の売買を考える際、適正な価格を見極めるための重要なヒントとなるのが『借地権割合』です。

これは、土地全体の価値に対して借地権が占める価値の割合を示すもので、主に相続税評価額の計算に用いられますが、売買価格を検討する上でも有力な参考情報となります。

この記事では、国税庁の公開情報などを活用して、ご自身で借地権割合を確認する具体的な方法から、実際の売買価格に影響するポイントまで、初心者の方にも分かりやすく解説します。

借地権割合とは

借地権割合とは、土地全体のの価値の中で借地権が占める割合を示す指標です。

借地権が設定された土地には、同じ土地の上に借地人(建物の所有者)が持つ「借地権」と地主が持つ「底地権」の2つの権利が存在しています。

1つの土地の価値のうち、土地を利用する権利である借地権が全体のどれくらいを占めているのかを示しているのが借地権割合です。

借地権割合の高い地域と低い地域

借地権割合は、土地の利用価値を反映するため地域ごとに異なります。

これは地域の経済状況や土地の需要と供給によって、借地権の価値が変動するためです。

一般的に、商業地や住宅地として人気の高い都市部や交通の便が良い地域では、借地権割合が高くなる傾向があります。

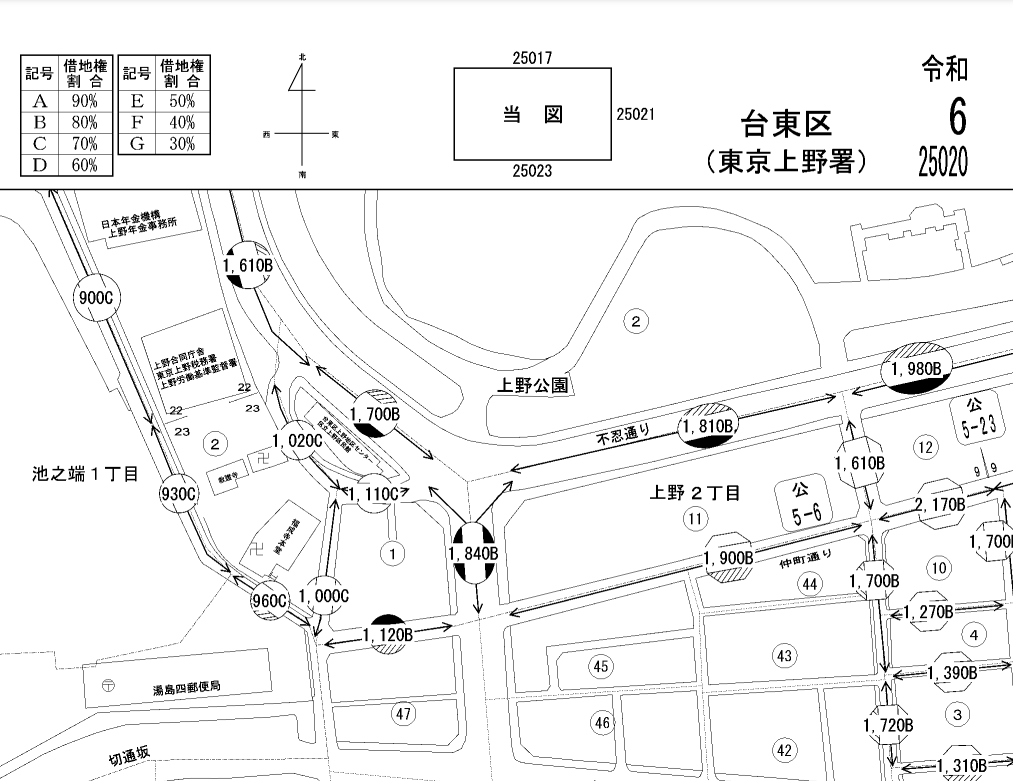

借地権割合の範囲は、国税庁により地域ごとにA(90%)からG(30%)までの7段階で定められています。

また、山間部など、借地権の取引慣行がない地域では、借地権割合が決まっていないこともあります。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

借地権割合の調べ方

借地権割合を確認する方法には、国税庁の公表資料を確認する方法があります。

借地権割合は、主に以下の2つの方式のいずれかで調べます。

- 路線価方式

- 倍率方式

借地権割合の調べ方①:路線価方式

調べたい土地が市街地などにある場合は、路線価方式で割合を調べることが可能です。

路線価とは、主要な道路に面した土地1㎡あたりの相続税や贈与税を計算するための評価額です。

路線価とそれに紐づく借地権割合は、国税庁のWebサイトで調べられます。

上記のページにアクセスし、調べたい土地の路線価を確認しましょう。

路線価の数字の横にはアルファベットが記載されており、このアルファベットが借地権割合を示しています。

例えば、「400D」と書かれている道路に面した土地の借地権割合は60%です。

| 借地権割合 | |

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

(注)画像は令和6年度、東京都台東区上野1の路線価図の一部から抜粋。

なお、路線価が定められていない地域の場合は倍率方式を用います。倍率方式は国税庁が定める評価倍率に、固定資産税評価額をかけて算出する方法です。

なお、固定資産税評価額は土地にかかる固定資産税の納税通知書に記載されています。

借地権割合の調べ方②:倍率方式

路線価が定められていない郊外や農村部などの地域の場合は、倍率方式を用います。

この地域は「倍率地域」と呼ばれ、国税庁が定める評価倍率を土地の固定資産税評価額に乗じて、土地の相続税評価額(自用地評価額)を算出します。

借地権割合は、この倍率地域ごとに定められた評価倍率表で確認します。

なお、固定資産税評価額は、毎年送付される固定資産税の納税通知書に記載されています。

センチュリー21中央プロパティーなら【仲介手数料0円】で借地権売却! ≫

借地権割合が用いられるシーン

借地権割合は、主に以下のようなシーンで用いられます。

- 借地権を相続・贈与したとき

- 借地権を売却するとき

- 地主が地代を設定するとき

シーン①:借地権を相続・贈与したとき

借地権割合は、相続や贈与の際に借地権の評価額を算出するために使用する最も重要な指標です。

借地権は土地を借りて建物を所有し利用できる権利であり、財産的価値があるため相続や贈与の対象に含まれ、相続税や贈与税が課されます。

相続税や贈与税は、対象となる財産の価値(評価額)によって課税額が決まりますが、その評価額を算出する際に借地権割合を用います。

シーン②:借地権を売却するとき

借地権を売却する場合、売買価格の目安を把握する際に借地権割合が使われることがあります。

しかし、借地権割合から算出される評価額はあくまで相続税計算上の参考値であり、実際の売値とは一致しないことも多いです。

実際の売買では、現地の不動産市場の動向や需要と供給のバランス、後述する地主の承諾や個別事情など、多くの要素を考慮して総合的に価格を決定します。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

シーン③:地主が地代を設定するとき

地主が地代を新規に設定したり、契約更新時に改定したりする際にも、借地権割合が参考にされることがあります。

ただし、地代も借地権の売値と同じく、借地権割合はあくまで目安の一つです。

一般的に地代は、土地の固定資産税額の数倍、あるいは更地価格の一定割合など、周辺地域の相場を基に、地主と借地人の合意によって決まります。

借地権割合を用いた相続税評価額の計算方法

普通借地権の相続税評価額は、以下の2つの手順を踏んで算出します。

- 自用地評価額の算出

- 借地権評価額の算出

step1.自用地評価額の算出

普通借地権の相続税評価額を算出する際は、まずその土地が更地だった場合の評価額である「自用地評価額」を算出する必要があります。

自用地とは、所有者が自分で使用している土地(更地や自宅の敷地など)のことです。

自用地評価額の求め方ですが、前述の通り2通りあります。

路線価地域の場合

| 自用地評価額=路線価×土地の面積 |

倍率地域の場合

| 自用地評価額=固定資産税評価額×評価倍率※倍率方式を用いる場合 |

※固定資産税評価額は、固定資産税の納税通知書で確認できます。

step2.借地権評価額の算出

こうして求められた自用地評価額を使い、以下の計算式で普通借地権の相続税評価額を求めます。

| 普通借地権の相続税評価額=自用地評価額×借地権割合 |

例えば、自用地評価額が3,000万円の土地で、借地権割合が60%(D)の場合、借地権の相続税評価額は「3,000万円 × 60% = 1,800万円」となります。

なお、前述した借地権の取引慣行がなく借地権割合が設定されていない地域の場合、原則として権利の内容などを考慮して個別に評価しますが、評価が困難な場合は自用地評価額の20%で評価されることがあります。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

相続税評価額と実際の売却価格はなぜ違うのか?

ここまで借地権割合を用いた相続税評価額の計算方法を解説しましたが、売却価格の目安を知りたい方は注意が必要です。

借地権の相続税評価額は、あくまで税金計算のための基準値であり、実際の市場で取引される価格(時価)とは大きく異なるのが一般的です。

借地権は法的に保護された財産権であり、親から子へ相続することが可能です。

そのため、相続が発生した際には、他の財産と同様に相続税の課税対象となります。

税務署へ相続税を申告し納付するためには、その借地権が金銭的にどれくらいの価値を持つのかを評価する必要があり、この相続税計算を目的として用いられるのが「借地権評価額」です。

この評価額は、国税庁が公表している「路線価」(公示価格の8割程度が目安)と、地域ごとに定められた「借地権割合」を基に機械的に計算されます。

重要なのは、この評価額が、あくまで相続税を公平に算出するための画一的な基準値であるという点です。

路線価自体が実際の市場価格より低めに設定されていることに加え、個々の物件が持つ特有の事情(建物の状態、地主との関係性など)は一切考慮されていません。

そのため、実際に市場で取引される価格(売買価格)とは差が生まれるのです。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

借地権売却時の評価額を決めるポイント

相続税評価額が税金計算上のルールに基づくものであるのに対し、借地権の実際の売買価格には、決まった計算式や明確な相場というものが存在しません。

借地権の売却価格に特に大きな影響を与えると考えられる主な要因には、以下のようなものがあります。

- 地主による「ローン承諾」の可否

- 「譲渡承諾」と「承諾料」の有無・金額

- 「借地権の更新時期」と「更新料」

ポイント①:地主による「ローン承諾」の可否

借地権付き建物を購入する人の多くは、金融機関から住宅ローンを利用します。

ローンを組む際、金融機関は通常、購入する不動産(土地・建物)に抵当権という担保権を設定します。

しかし借地権の場合、土地はあくまで地主の所有物です。

そのため、買主が土地部分にも抵当-権を設定することについて、地主の承諾(ローン承諾または抵当権設定承諾)が得られるかが極めて重要です。

もし承諾が得られない場合、買主は現金一括で購入できる人に限られてしまうため、結果として売却価格は低くなる傾向があります。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

ポイント②:「譲渡承諾」と「承諾料」の有無・金額

借地権を第三者に売却する場合、法律(借地借家法)に基づき、必ず地主の承諾が必要となります。

そして、その承諾を得る際に、地主から「譲渡承諾料」という名目のお金を求められるのが一般的です。

この承諾料の相場は「借地権の時価の10%程度」と言われることもありますが、法的な決まりはなく、あくまで交渉によって決まります。

承諾料が高額になれば、売主の手取り額が減るか、その分を売却価格に上乗せする必要が出てきます。

価格が高くなれば、買主が見つかりにくくなる可能性も考慮しなければなりません。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

ポイント③:「借地権の更新時期」と「更新料」

借地契約には定められた存続期間があり、期間満了時に契約を更新するのが一般的です。

その際、「更新料」の支払いが必要な契約も多く存在します。

もし、契約期間の満了が間近に迫っており、かつ高額な更新料の支払いが見込まれる場合、買主にとっては購入直後に大きな出費が発生することになるため、物件が敬遠されたり、価格交渉で不利になったりする可能性があります。

このように、借地権の実際の売買価格は、相続税評価額の計算とは全く異なる論理で決まります。

確立された相場はなく、地主の意向や協力度合い(各種承諾)、契約内容(残存期間や更新料)、建物の状態など、多くの個別的な要因が複雑に絡み合って形成されるのです。

あなたの借地権はいくら?センチュリー21中央プロパティーの【無料査定】はこちら ≫

借地権売却時の査定はセンチュリー21中央プロパティーにご依頼ください

借地権割合は、あくまで借地権の相続税を計算するために用いられます。

これまで見てきたように、借地権の相続税評価額と実際の売買価格は算出根拠が全く異なり、金額も大きく乖離することがほとんどです。

借地権の本当の価値を知りたい方は、これらの個別事情を総合的に評価できる借地権専門の不動産会社に相談するのがおすすめです。

センチュリー21中央プロパティーは、借地権専門の不動産仲介会社です。

これまでに延べ4万件以上のご相談・売却実績があり、借地権の取り扱いノウハウにつきましては、他社の追随を許しません。

社内弁護士や司法書士、不動産鑑定士といった各種士業との強固な連携体制により、借地権トラブルの解決や売却を確実・安全に遂行してまいります。

お持ちの借地権の売却価格を正しく把握したいお客様も、ぜひ当社にご相談ください。

この記事の監修者

公認会計士・税理士

公認会計士。東京都出身。高岡徹税理士事務所代表。大手監査法人入所後、公認会計士登録を経て独立。以前、講師を務めていた経験もあり、借地権に関わる難解な会計処理・対処すべき課題を分かりやすく解説することが得意。大手企業からベンチャー企業、役員個人の会計にも携わっており、幅広い知識を持っている。